Форма 6-НДФЛ. Полный учет НДФЛ в 1С:ЗУП ред. 2.5

В предыдущей статье были рассмотрены способы заполнения отчета 6-НДФЛ при "Упрощенном учете НДФЛ", когда налог удерживается сразу в момент начисления дохода. Теперь рассмотрим, как будет заполняться отчет, если в настройках параметров учета программы 1С:ЗУП ред. 2.5 на вкладке «Расчет зарплаты» не установлен флажок При начислении НДФЛ принимать исчисленный налог к учету как удержанный. Налог будет удержан в момент выплаты дохода.

Оплата по окладам

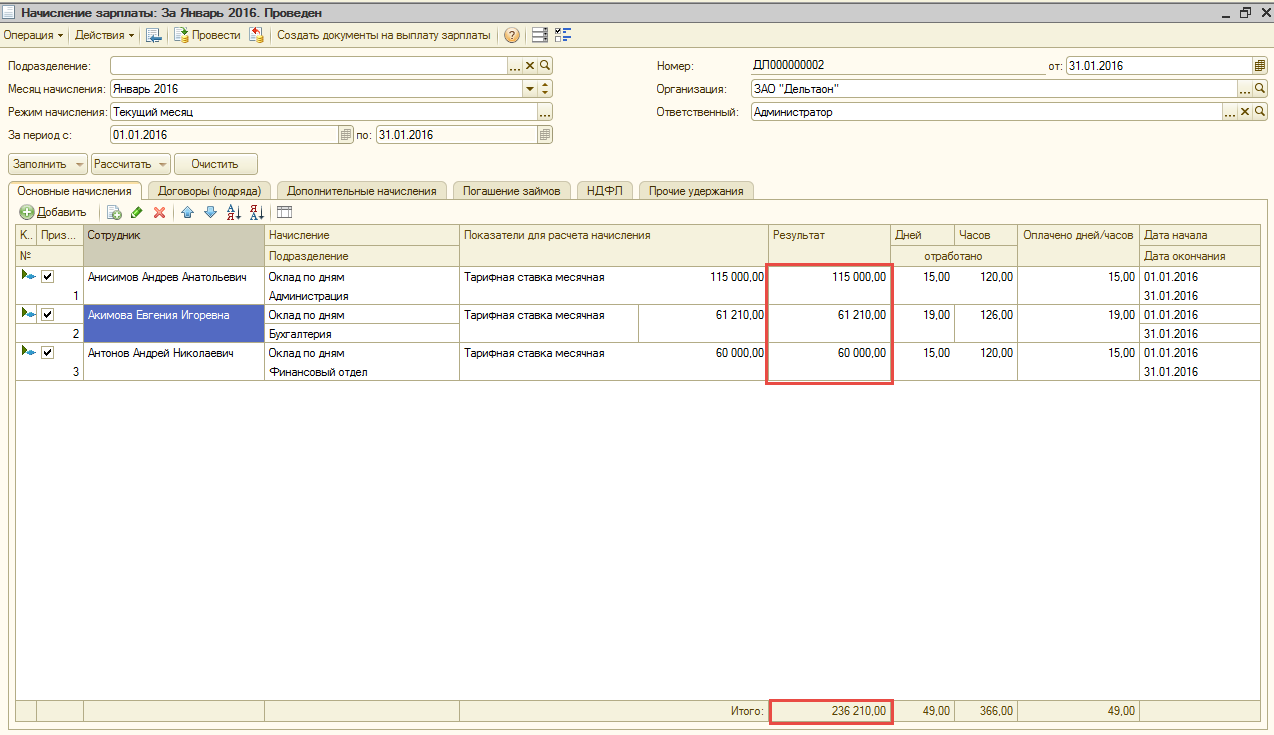

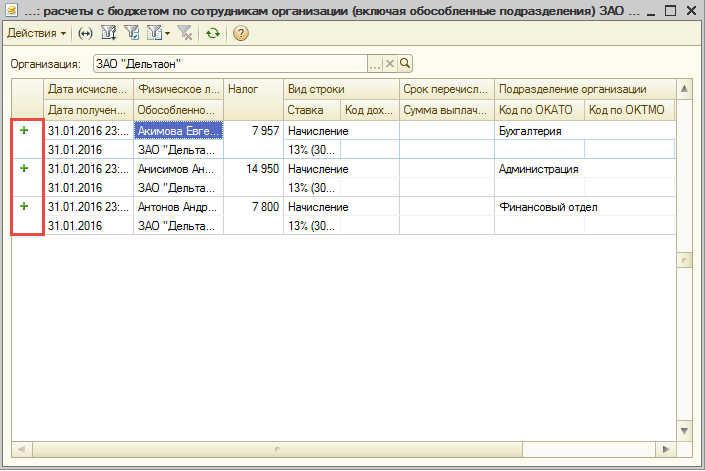

В первом примере рассмотрим, какие данные будут формироваться в отчете 6-НДФЛ, если в январе 2016 г. было произведено начисление зарплаты сотрудникам по окладам. При проведении документа «Начисление зарплаты сотрудникам организаций» в регистре накопления «НДФЛ расчеты с бюджетом», появятся движения с видом «+Приход», что означает, НДФЛ исчислен.

Проверим заполнение отчета 6-НДФЛ:

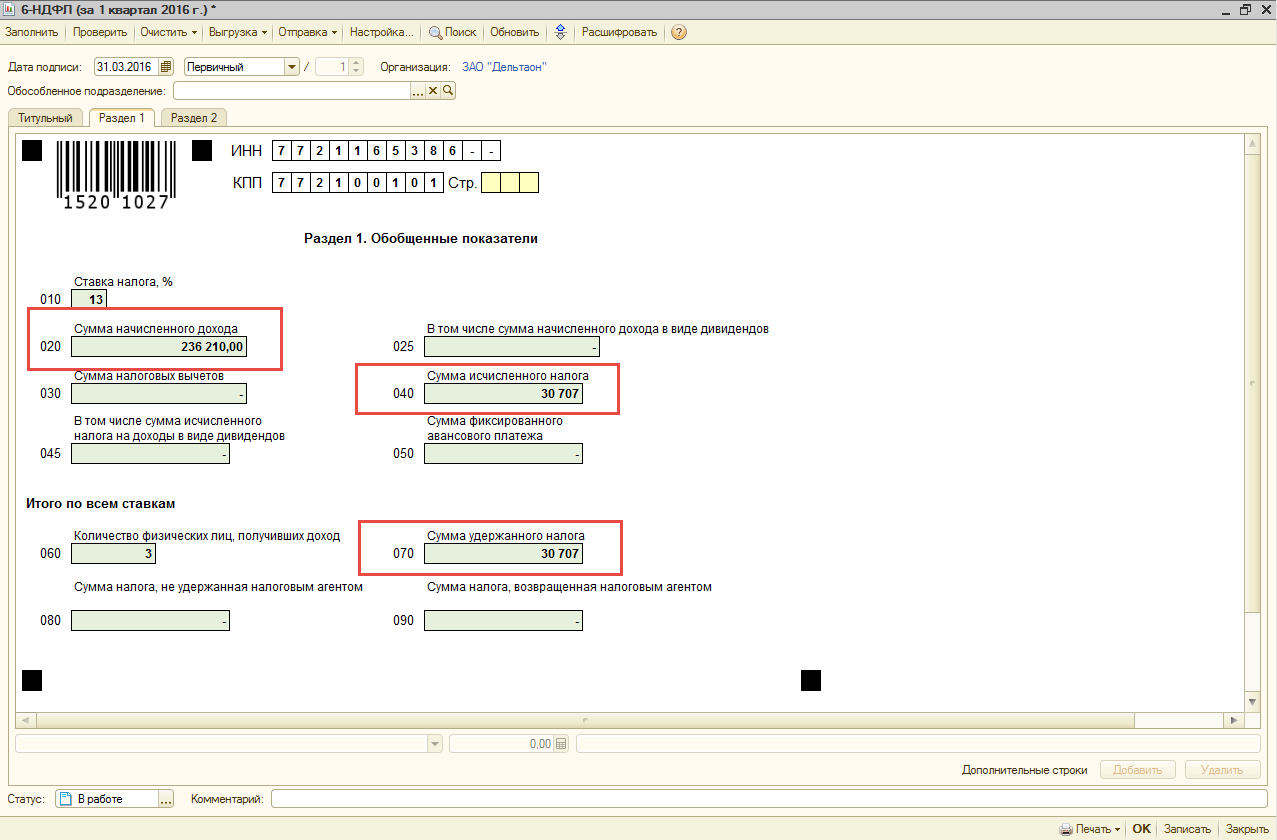

Раздел 1Строка 020 - Сумма начисленного дохода 60000 + 115000 + 61210 = 236210

Строка 040 - Сумма исчисленного налога 7800 + 14950 + 7957 = 30707

Строка 070 – Сумма удержанного налога 7800 + 14950 + 7957 = 30707

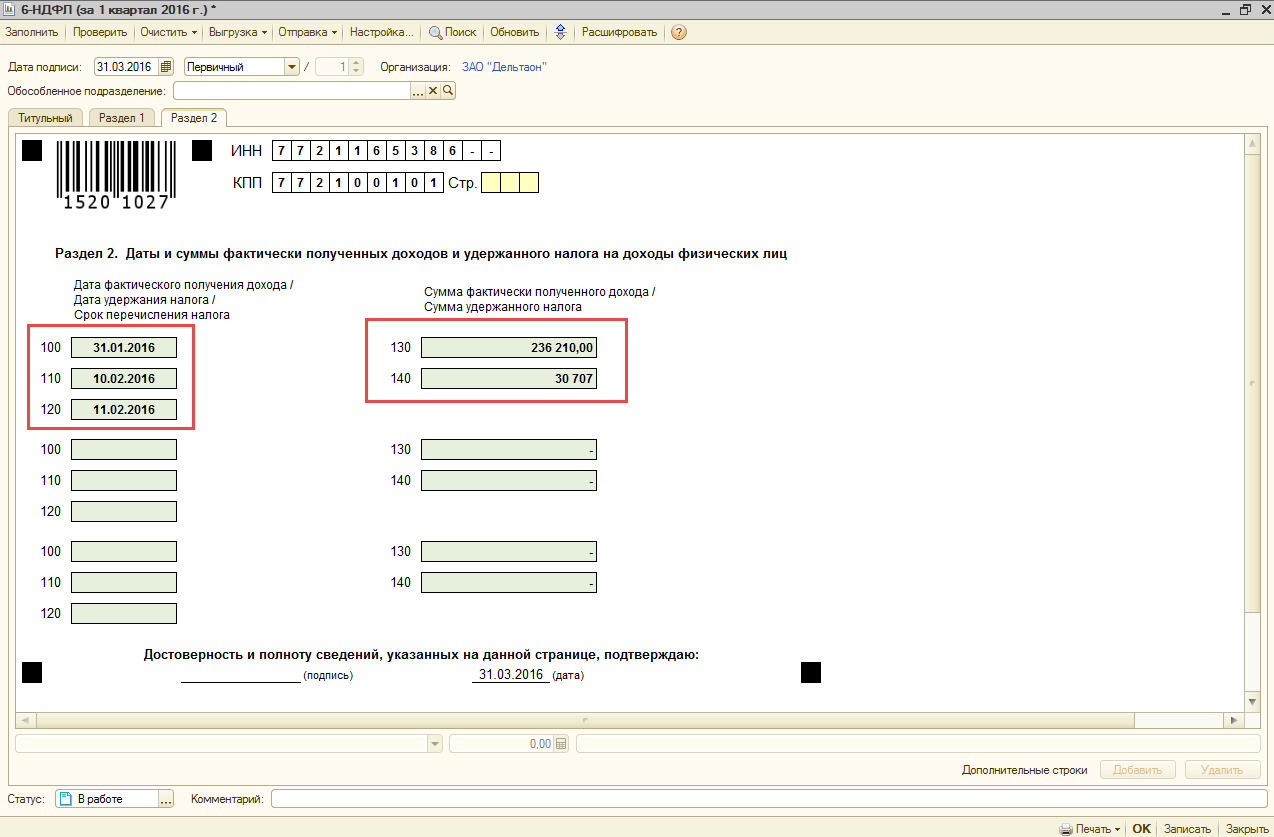

Строки 100-120 заполнились соответственно датам документов по начислению и выплате зарплаты.

Фактически доход получен 31.01.2016 г., налог удержан в момент выплаты зарплаты 10.02.2016 г., и должен быть перечислен на следующий день после выплаты 11.02.2016 г.

В строке 130 заполнилась сумма фактически полученного дохода, она сходится с суммой, указанной в строке 020 1-го Раздела.

Строка 140 – сумма удержанного налога равна 236210 * 13% = 30707, сходится со строкой 070 1-го Раздела.7

Отпускные

Рассмотрим, как будет заполняться отчет 6-НДФЛ, если в январе 2016 г. для сотрудницы Адебовой А.В. рассчитан документ «Начисление отпуска сотрудникам организаций».Начислено отпускных на сумму 64532,72. НДФЛ равен 64532,75 * 13% = 8389. При проведении данного документа в регистр накопления «НДФЛ расчеты с бюджетом» попадает движение с видом «+Приход», что означает налог исчислен.

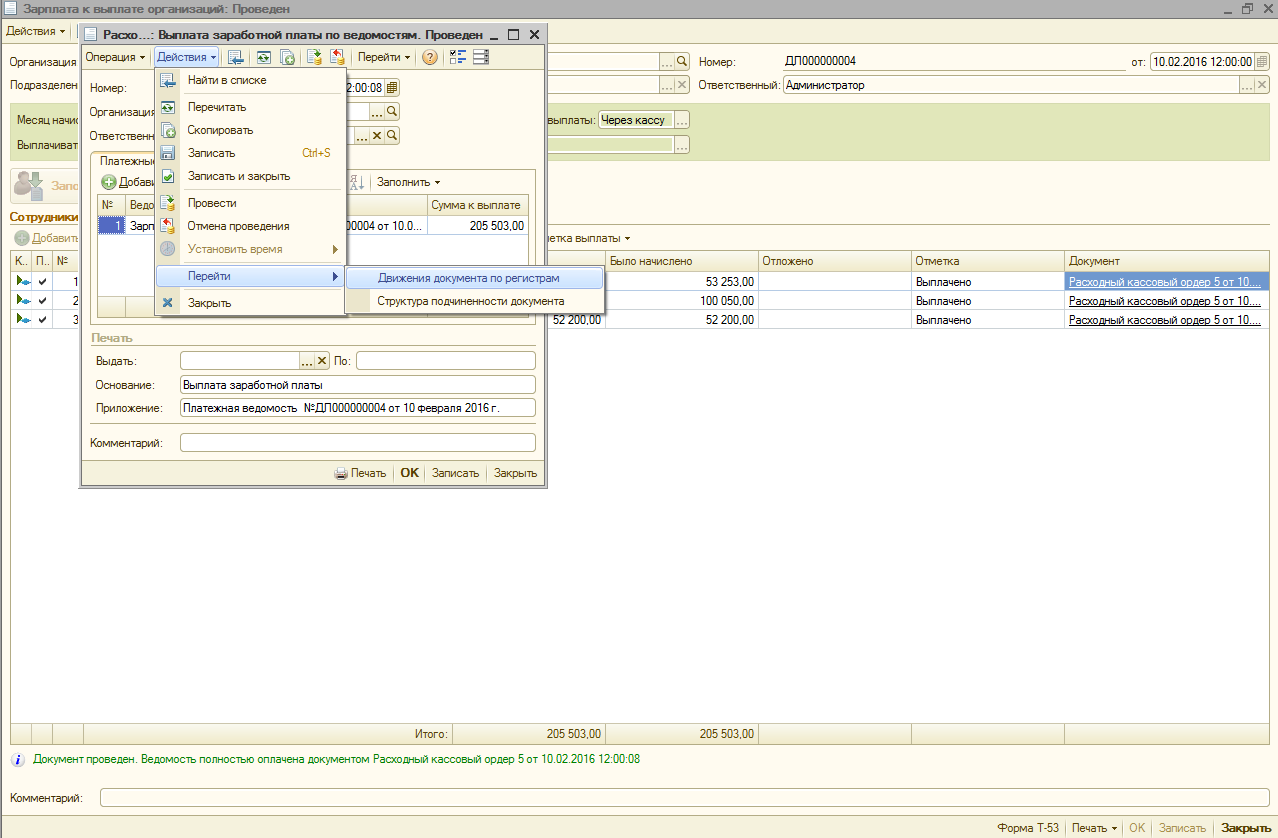

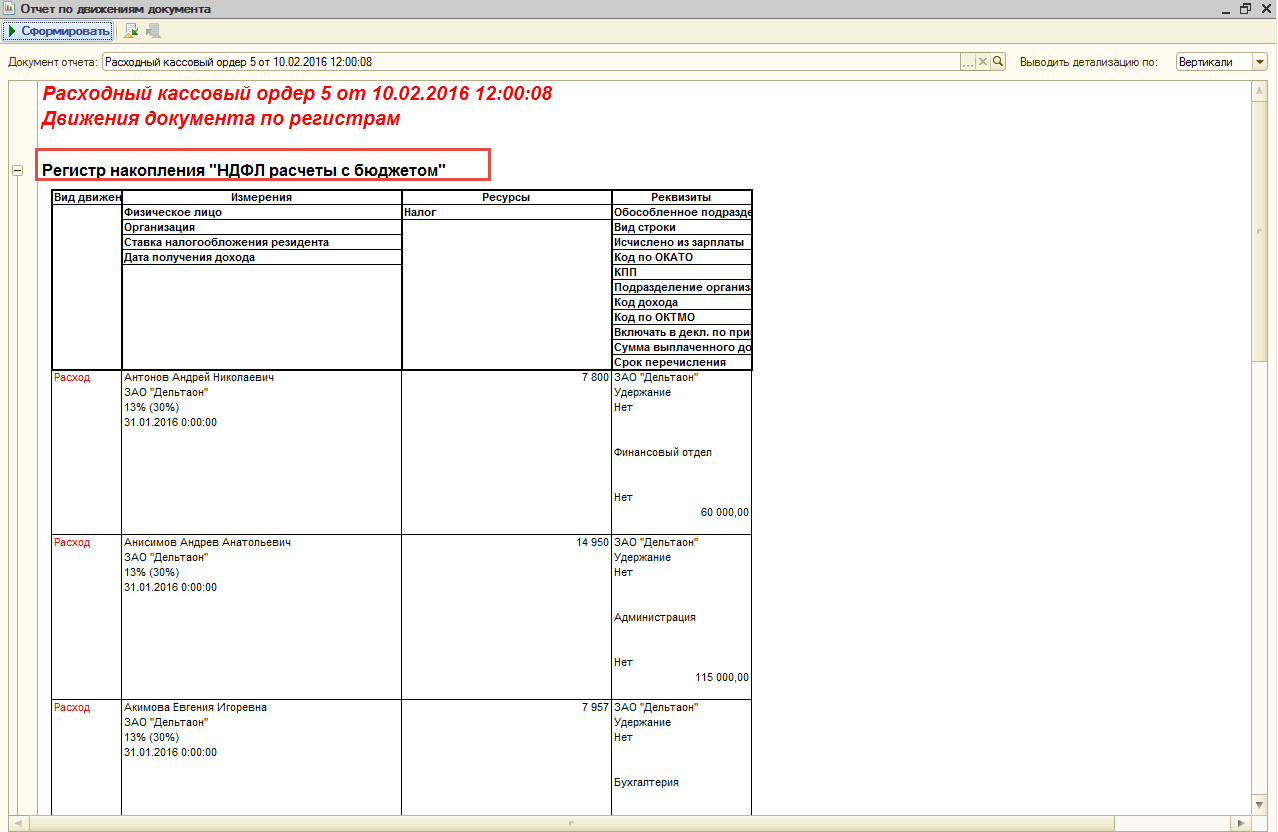

При проведении документа «Расходный кассовый ордер» в регистре сформируются движения с видом «- Расход», т.е. в этот момент будет удержан НДФЛ.

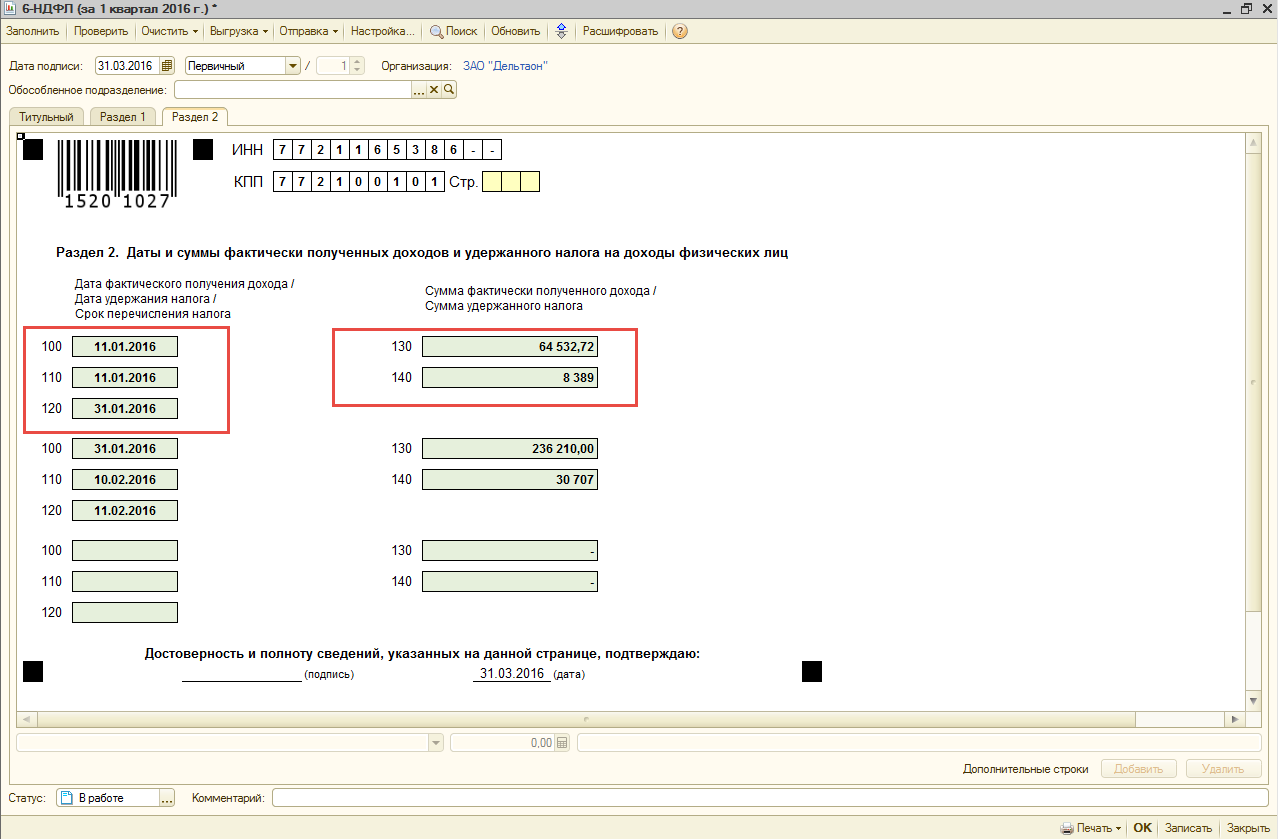

В отчете 6-НДФЛ во 2-ом Разделе данные по отпускным заполняются в отдельных строках от основных начислений.

Строка 100 - дата из документа «Начисление отпуска сотрудникам организации» - дата фактического получения дохода.

Строка 110 – дата из документа «Расходный кассовый ордер» - дата, когда отпускные были выплачены. Дата удержания налога.

Строка 120 – срок перечисления налога. По новым правилам налог с отпускных и больничных должен быть перечислен не позднее последнего числа месяца, в котором доход был получен.

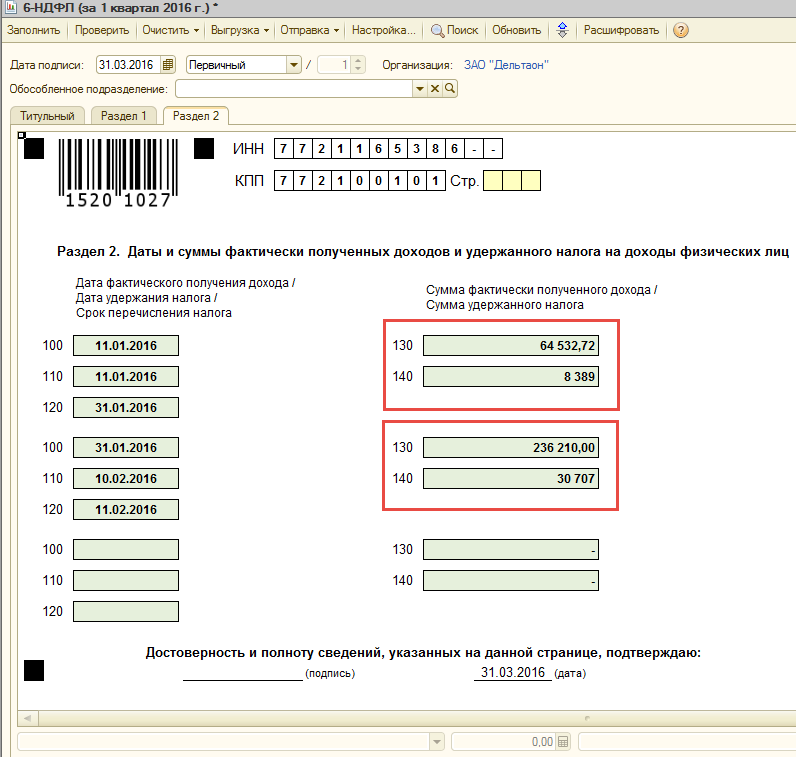

В 1-ом Разделе строка 020 равна общей сумме строк 130 2-го Раздела. Т.е. учитываются отпускные и оклады. 64532,72 + 236210 = 300742,72.

Строка 070 равна общей сумме строк 140 2-го Раздела 8389 + 30707 = 39096.

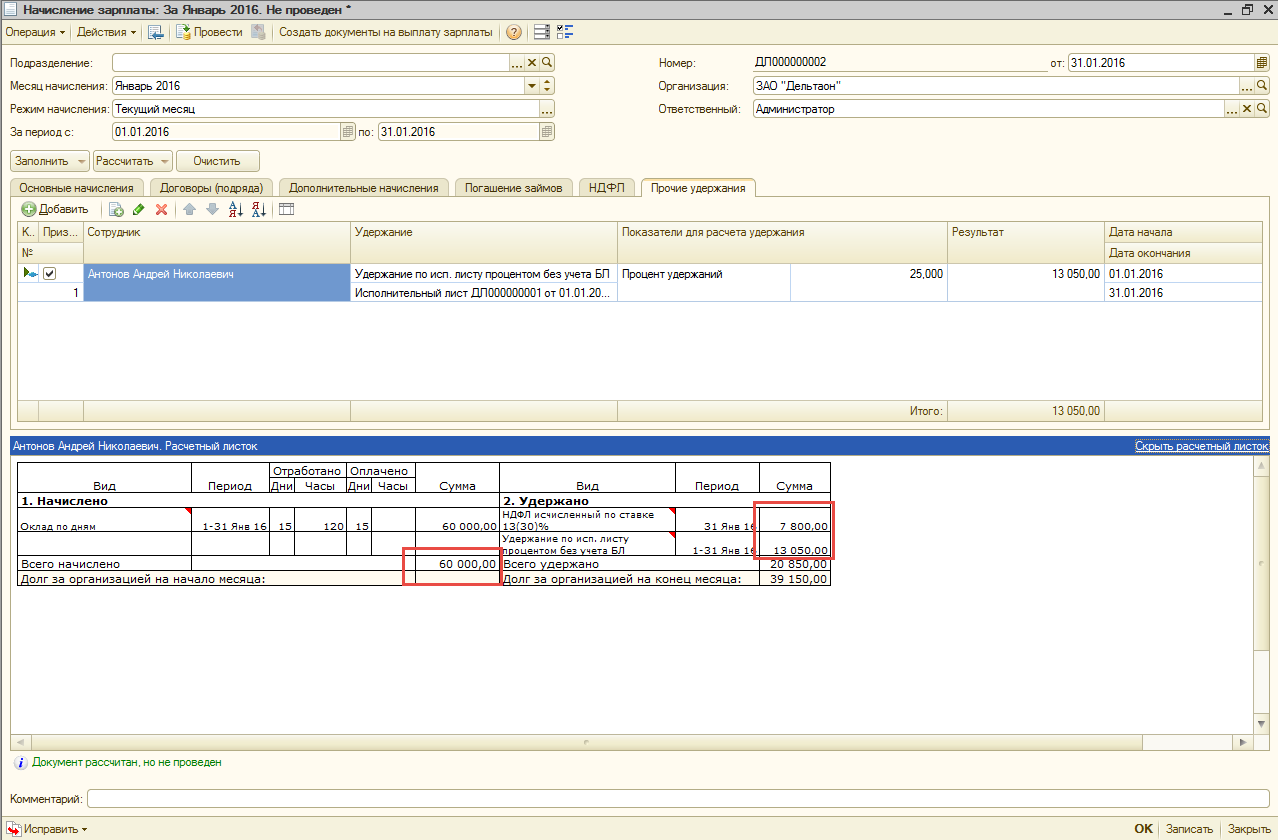

Удержание по исполнительному листу

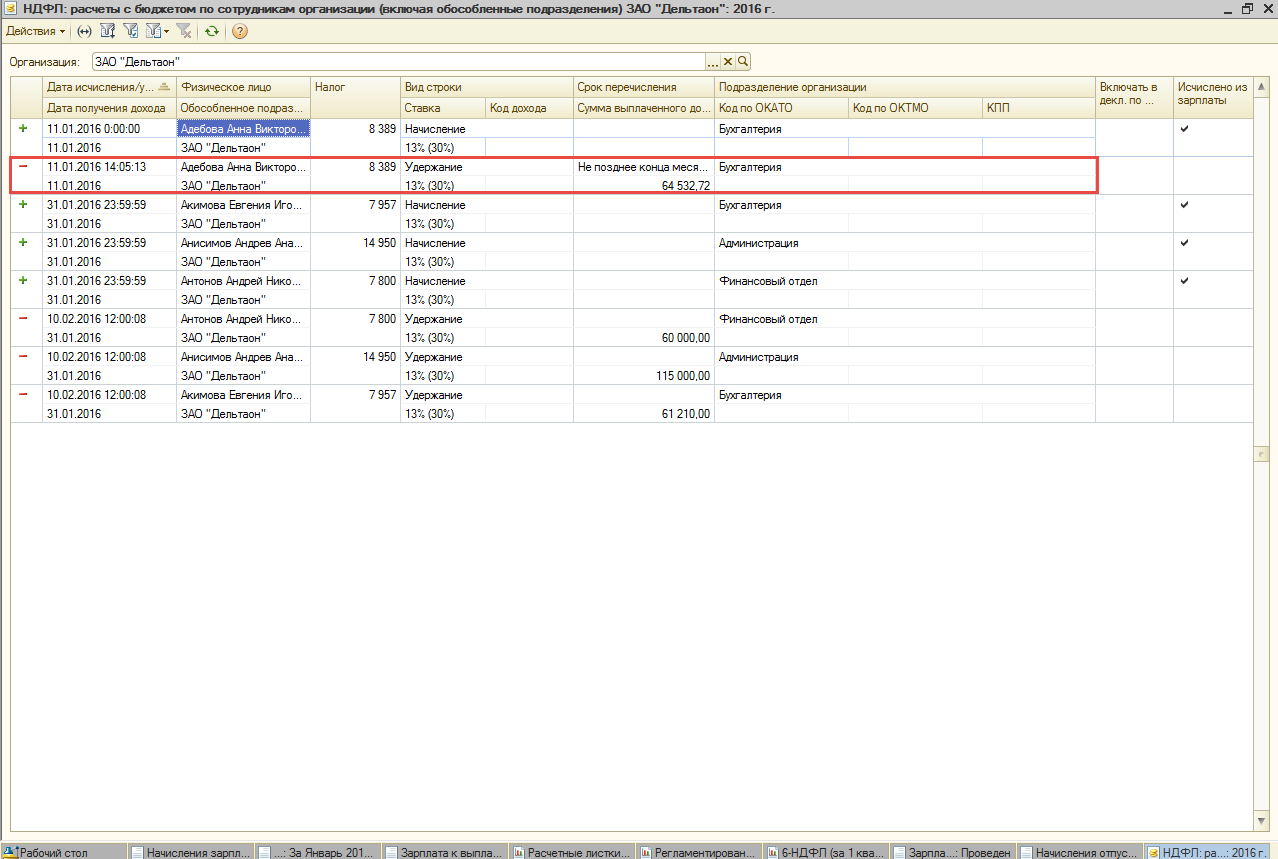

Сотруднику Антонову А. Н. назначено удержание по исполнительному листу в размере 25% от заработка. Как видно из рисунка, оклад по дням равен 60000. При этом НДФЛ 60000 * 13% = 7800 руб. Удержание по исполнительному листу равно 25% * (Расчетная база – НДФЛ). 25% * (60000-7800) = 13050 руб.

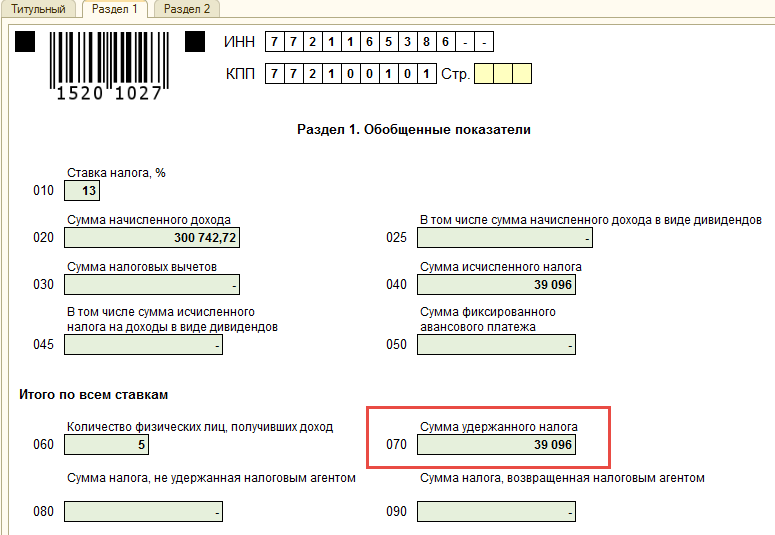

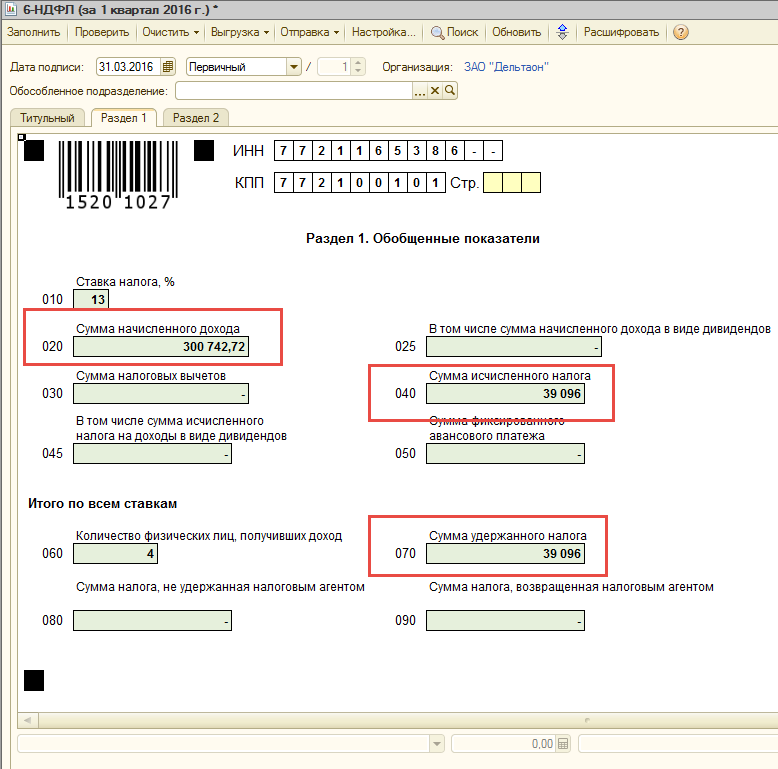

Сформируем отчет 6-НДФЛ. В Разделе 1 данные не изменились, по сравнению с предыдущим примером. В сумму начисленного дохода входит сумма по окладам и отпускные.

Теперь сравним, сходятся ли суммы во 2-ом Разделе с суммами в 1-ом.

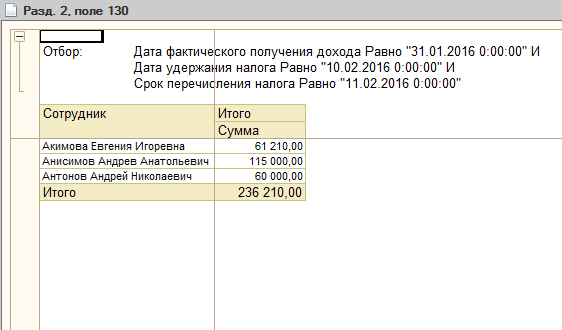

Общая сумма по строкам 130 равна сумме по строке 020 1-го Раздела. 64532,72 (сумма отпуска) + 236210 = 300742,72. И сумма по строке 020 1-го Раздела = 300742,72. Ранее строка 130 заполнялась доходами за вычетом удержаний, но в релизе 2.5.101.2 это было исправлено.

НДФЛ удержанный по строкам 140 2-го Раздела 8389 + 30707 = 39096 сходится со строкой 070 1-го Раздела.

Начиная с релиза 2.5.101.2, в отчете появилась возможность посмотреть расшифровку по 130 строке 2-го Раздела.

Регистрация разовых начислений

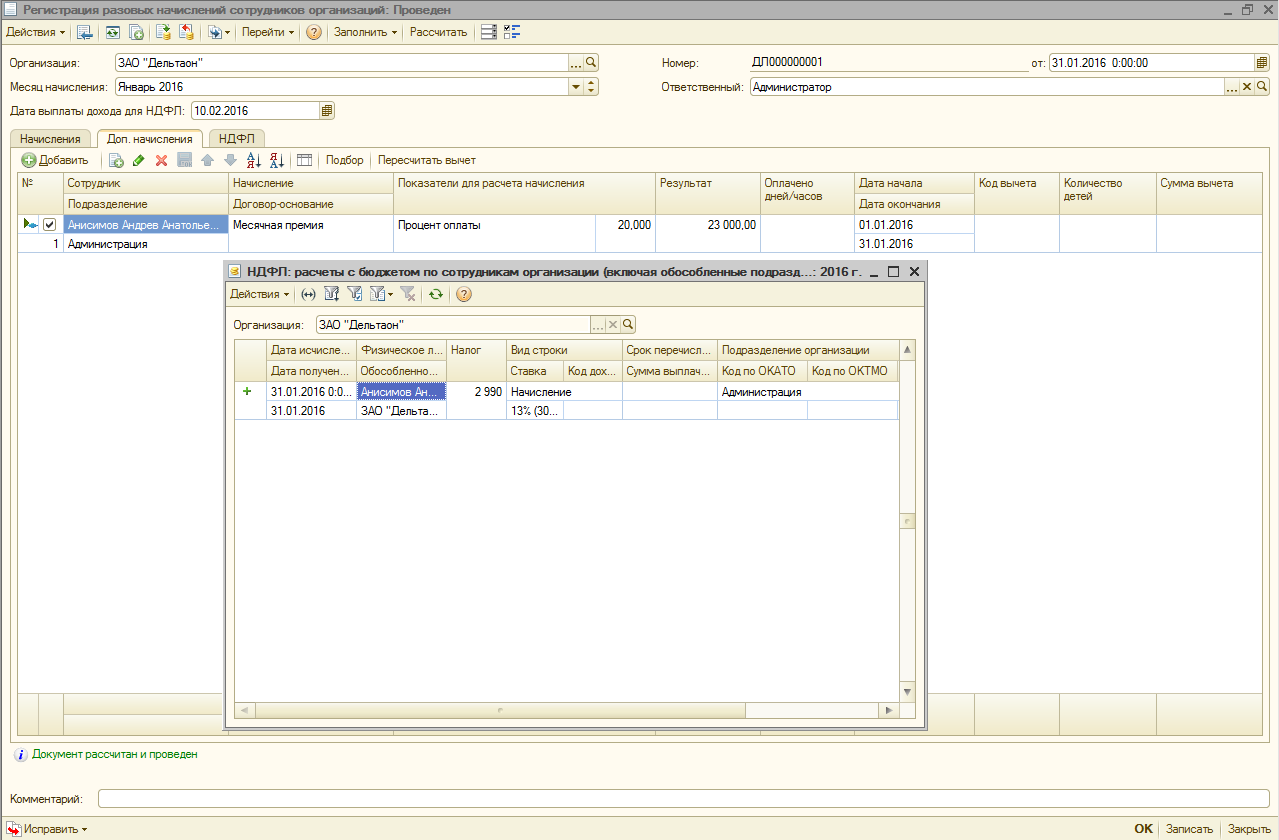

Сотруднику Анисимову А. А. в январе назначено разовое начисление (Премия). При полном учете НДФЛ при проведении документа «Регистрация разовых начислений» в регистр накопления попадает движение по исчисленному НДФЛ с видом «+ Приход».

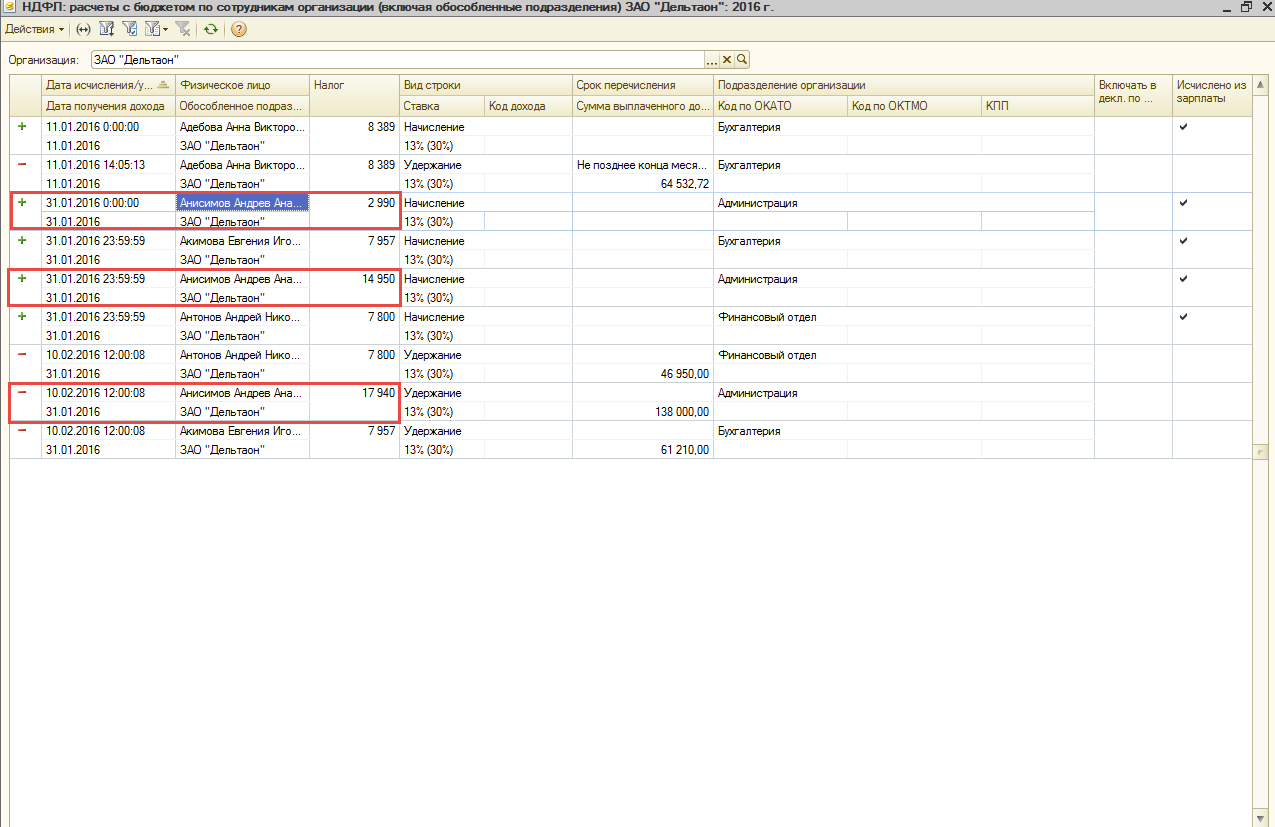

Разовое начисление будет выплачено вместе с зарплатой. Как видно по рисунку, в регистре накопления «НДФЛ расчеты с бюджетом» две строки с видом движений «+Приход» по Анисимову А. А. НДФЛ исчислен в 2-х документах это «Начисление з/п» и «Регистрация разового начисления». А удержан в одном «Расходный кассовый ордер».

Заполним отчет 6-НДФЛ. Во 2-ом Разделе данные по документу «Регистрация разовых начислений» указываются вместе с основным доходом по окладам.

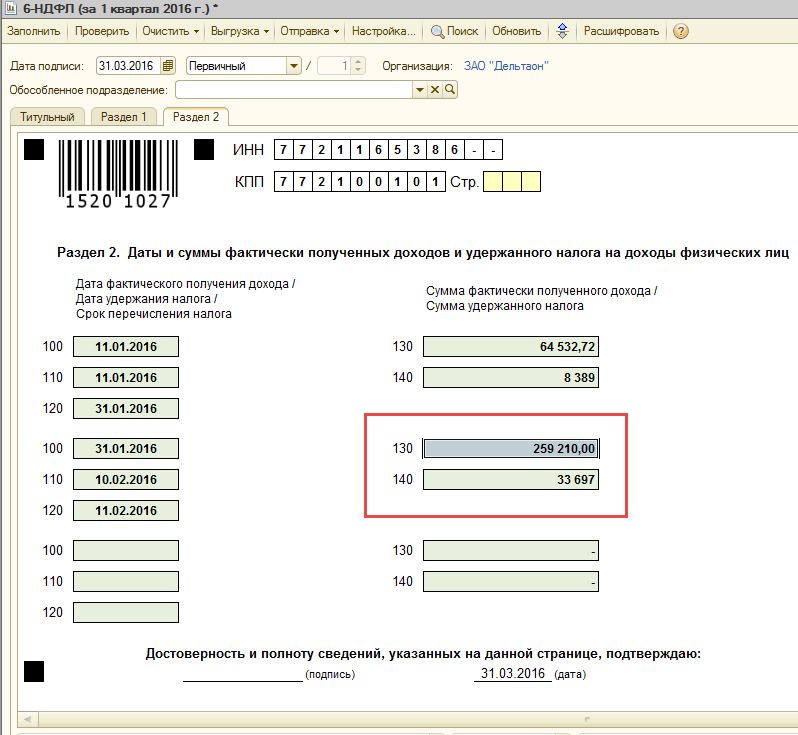

Увольнение

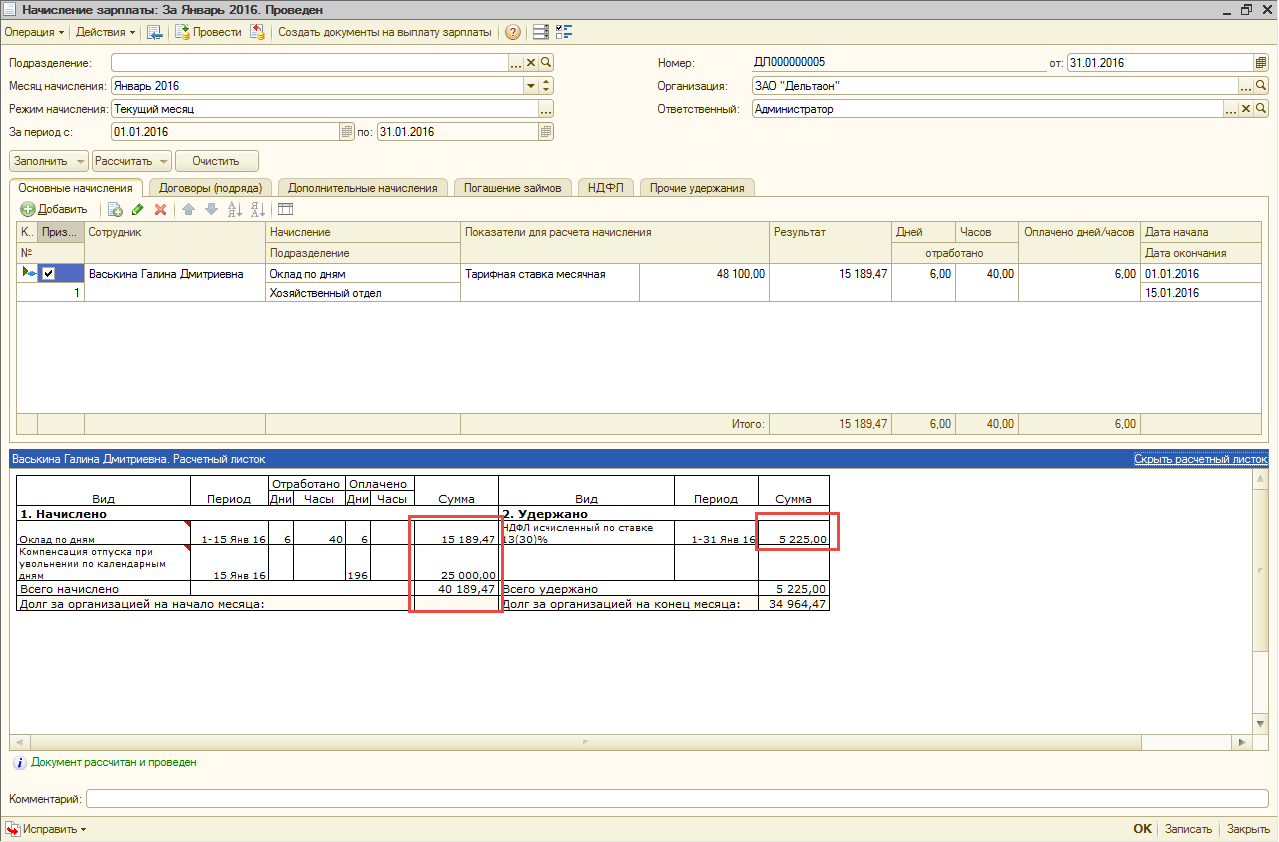

Для уволенных сотрудников окончательный расчет производится в день увольнения. И удержать НДФЛ надо в этот же день. При увольнении создаем документ «Расчет при увольнении», где рассчитываем компенсацию за неиспользованный отпуск, а затем в документе «Начисление зарплаты сотрудникам организации» делаем полный расчет с сотрудником, рассчитываем НДФЛ. При проведении сформируется движение с видом «+Приход» в регистр накопления «НДФЛ расчеты с бюджетом». А при проведении документа «Расходный кассовый ордер» на основании «Зарплата к выплате организаций» НДФЛ будет удержан, и появится движение в регистре с видом «-Расход».

При полном расчете оклад по дням равен 15189,47

Компенсация отпуска при увольнении по календарным дням равна 25000

Всего начислено 15189,47 + 25000 = 40189,47

НДФЛ равен 40189,47 * 13% = 5225

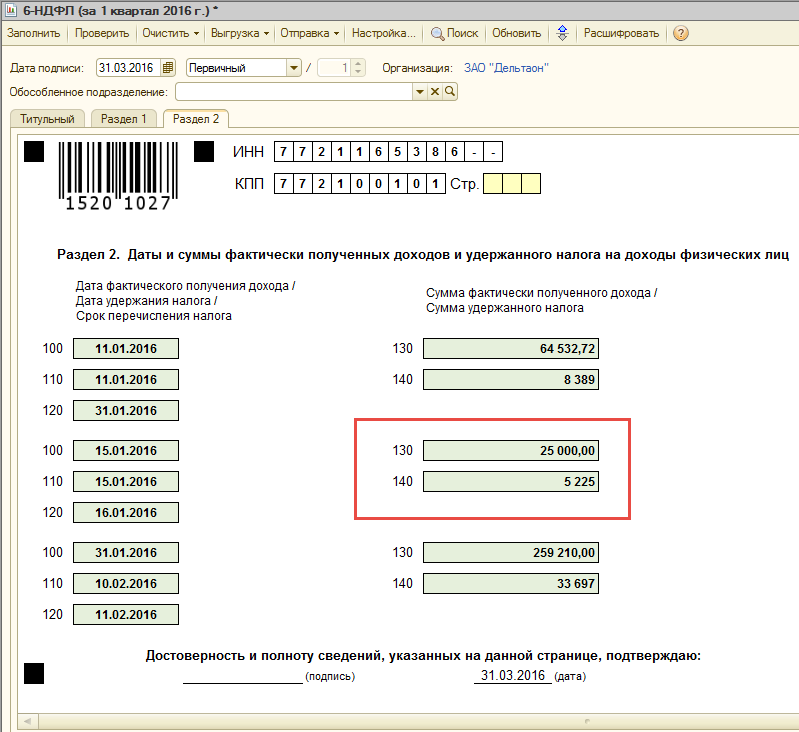

Теперь перезаполним отчет 6-НДФЛ. Проверим 2-й Раздел. Данные по уволенному сотруднику заполняются отдельно от основного дохода.

Строка 100 – 15.01.16 г. - дата фактического получения дохода. Дата увольнения.

Строка 110 – 15.01.16 г. – дата удержания налога. Налог удержан в день увольнения.

Строка 120 – 16.01.16 г. – срок перечисления налога. На следующий день после выплаты.

В 130 строку попала только сумма компенсации за неиспользованный отпуск = 25000, а оклад по дням не попал.

Общая сумма по строкам 130 2-го Раздела = 64532,72(отпускные) + 25 000(компенсация при увольнении) + 259210 (оклад по дням и разовые начисления) = 348742,72

Общая сумма по строкам 140 = 8389 + 5225 + 33697 = 47311

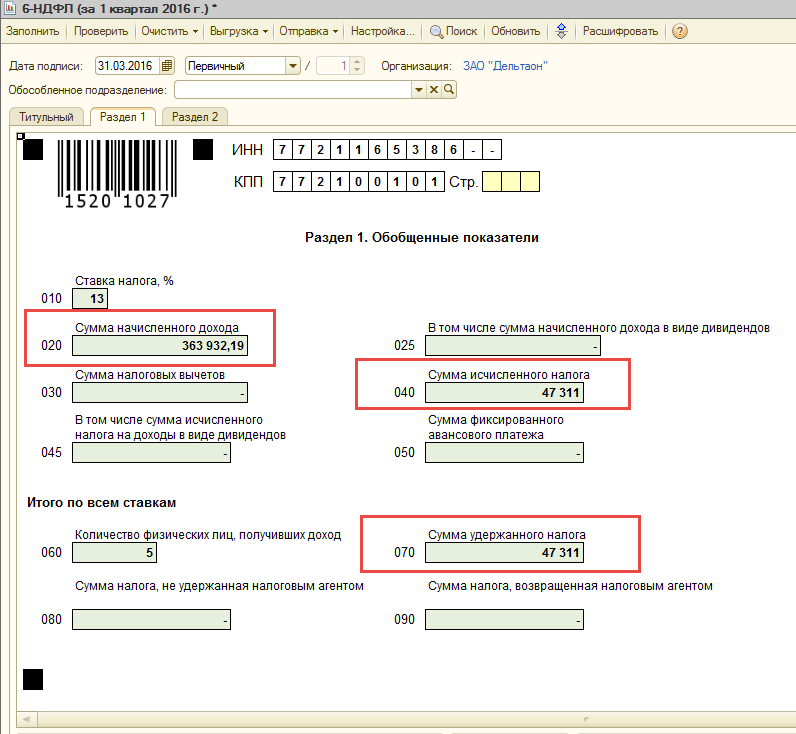

Сравним эти данные с данными 1-го Раздела.

В 1-м Разделе сумма начисленного дохода по строке 020 равна 363932,19. Отличается от общей суммы по 130 строкам 2-го Раздела ровно на сумму оклада по уволенному сотруднику. 363932,19 – 348742,72 = 15189,47. А строка 070 равна 47311 сходится с общей суммой 2-го Раздела 140-х строк.

Выплата декабрьской зарплаты в январе

ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@, в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года, и если отпускные за март 2016 года выплачены в апреле.

При полном учете НДФЛ, если зарплата выплачивается, например, 10 числа, то и в регистр накопления «НДФЛ расчеты с бюджетом» движения с видом «- Расход» сформируются 10 числа. Т.к. удержан налог будет в момент выплаты зарплаты, при проведении документа «Расходный кассовый ордер». Соответственно, зарплата за декабрь будет отражена в отчете 6-НДФЛ за 1 квартал во 2-ом Разделе.

Подведем итоги по заполнению отчета 6-НДФЛ, если организация использует «Полный учет НДФЛ» (в параметрах учета не стоит флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный»).

- При данном варианте учета не надо в настройках параметров указывать даты выплаты зарплаты. При полном учете необходимо последовательно проводить документы по начислению и выплате зарплаты. При этом в регистр накопления «НДФЛ расчеты с бюджетом» данные будут попадать корректно на основании этих документов.

- В Разделе 2 строка 130 в ранних версиях ЗУП заполнялась фактическими доходами за вычетом удержаний. В релизе 2.5.101.2 это было исправлено. Также реализована возможность расшифровки 130 строки. Но по уволенным сотрудникам в строку 130 попадает только сумма компенсации, а оклад не попадает.

- Если декабрьская зарплата 2015 г. выплачивалась в январе 2016 г., то при проведении документа «Начисление зарплаты сотрудникам организации» налог будет исчислен 31.12.15 г., а удержан НДФЛ будет в момент выплаты зарплаты 10.01.16 г. и заполнится в регистре накопления «НДФЛ расчеты с бюджетом» с датой 10.01.16 г.

- Если организация раньше использовала «упрощенный учет по НДФЛ», то при переходе на полный учет, нужно будет перепровести все документы по начислению зарплаты и выплате за 2016 г. Однако в регистре могут появиться отрицательные суммы за предыдущие года. В таком случае необходимо перепровести декабрь 2015, чтобы минусы ушли в прошлый период. Если минуса все же остались, то можно воспользоваться документом «Перенос данных», в котором откорректировать данные по сотрудникам с отрицательными суммами. При этом следует внимательно повторять строки, как в регистре накопления «НДФЛ расчеты с бюджетом». Также важна последовательность проведения документов. Если вдруг необходимо будет перепровести январь, то нужно сделать отмену февраля, марта и опять перепроводить последовательно документы.

На момент написания статьи в 1С:ЗУП ред. 2.5 не все еще отлажено с формированием отчета 6-НДФЛ. Мы будем освещать изменения по этой теме на нашем блоге по мере выхода новых релизов.