ФОРМА 6-НДФЛ. Учет в 1С:ЗУП ред. 2.5. Особенности заполнения при различных настройках параметров учета.

В данной статье будут рассмотрены примеры заполнения формы 6-НДФЛ в зависимости от разных настроек учета в программе 1С: ЗУП ред. 2.5. А именно, «упрощенный» учет НДФЛ и полный учет НДФЛ (рекомендованный). Проанализируем, какие данные попадают в 1 и 2 разделы, если за отчетный период были следующие начисления и удержания:

- Оплата труда (оклады);

- Отпускные;

- Удержания по исполнительному листу;

- Регистрация разовых начислений;

- Увольнение;

- Выплата декабрьской зарплаты 2015г. в январе 2016г.

С 1 января 2016 года налоговые агенты помимо подачи справок по форме 2-НДФЛ, должны будут отчитываться по новой форме 6-НДФЛ, утвержденной Приказом Федеральной налоговой службы от 14 октября 2015 г. N ММВ-7-11/450@. Данным приказом установлены:

- форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом;

- порядок заполнения;

- формат представления расчета сумм в электронной форме.

Форма расчета содержит обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента, в том числе о датах и суммах фактически полученных доходов и удержанного НДФЛ.

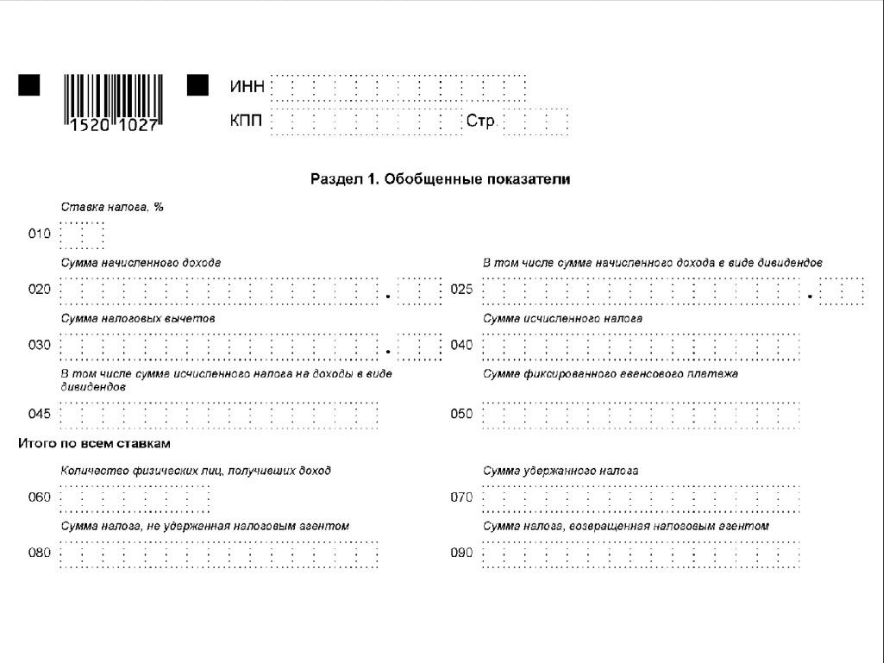

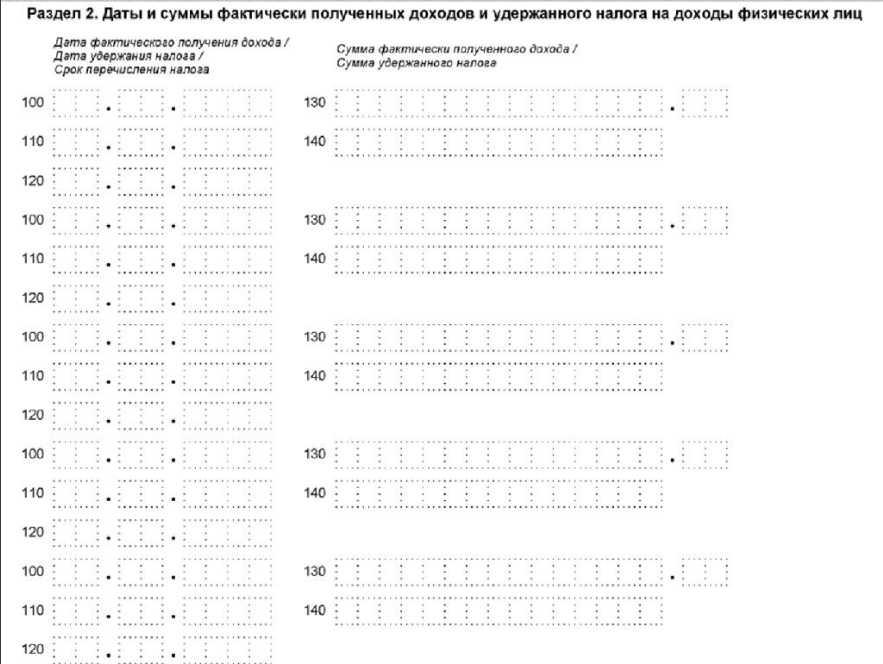

Структура отчета 6-НДФЛ

- Титульный лист

- Раздел 1. Обобщенные показатели

- Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

В соответствии с письмом ФНС от 25.02.2016 № БС-4-11/3058@ уточнен порядок заполнения Раздела 2 Расчета 6-НДФЛ: раздел заполняется данными за отчетный квартал, а не нарастающим итогом за год. Дополнительно уточнены контрольные соотношения в соответствии с письмом ФНС от 10.03.2016 № БС-4-11/3852@.

Форму 6-НДФЛ налоговые агенты представляют в налоговый орган по месту своего учета. Если есть обособленные подразделения, то в налоговый орган по месту учета таких обособленных подразделений. Расчет заполняется отдельно по каждому обособленному подразделению, даже если данные подразделения стоят на учете в одном налоговом органе.

Сроки сдачи отчета

Отчитываться нужно будет ежеквартально

| За 1 квартал 2016 | Не позднее 4 мая |

| За 2 квартал 2016 | Не позднее 1 августа |

| За 3 квартал 2016 | Не позднее 31 октября |

| За 2016 год | Не позднее 1 апреля |

Изменение сроков перечисления НДФЛ в бюджет в 2016 году

С 2016 года изменений коснулись и сроки перечисления НДФЛ в бюджет. А именно, суммы исчисленного и удержанного налога нужно будет перечислить не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ в ред. Федерального закона от 02.05.15 № 113-ФЗ). А суммы исчисленного и удержанного налога с доходов в виде пособий по временной нетрудоспособности (вкл. пособия по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты должны перечислить не позднее последнего числа месяца, в котором данные доходы были выплачены.

Настройки программы 1С ЗУП ред. 2.5

Рассмотрим особенности настроек программы 1С:Предприятие – Зарплата и управление персоналом ред. 2.5 для формирования отчета по Форме 6-НДФЛ.

Первое, что нужно сделать, это определиться с моментом удержания налога. В программе реализовано 2 варианта:

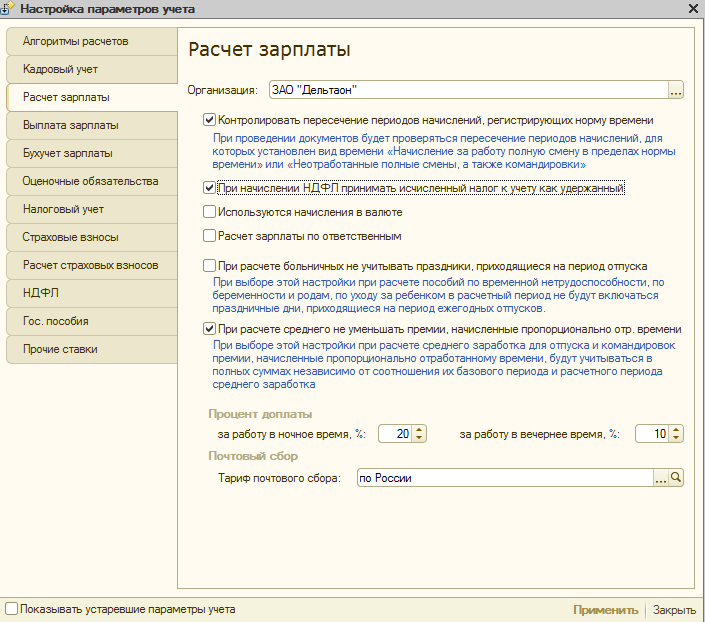

- «Упрощенный» учет НДФЛ. В настройках параметров учета на вкладке «Расчет зарплаты» установлен флажок При начислении НДФЛ принимать исчисленный налог к учету как удержанный

- Полный учет НДФЛ (рекомендованный). В настройках параметров учета на вкладке «Расчет зарплаты» не установлен флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

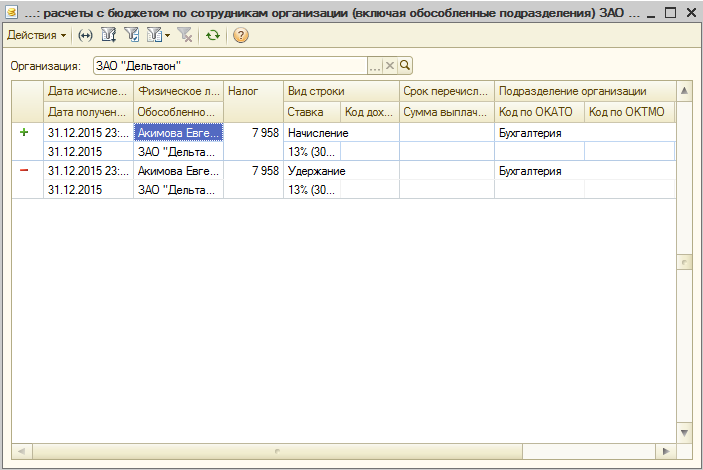

В данном случае налог будет удержан в момент выплаты зарплаты. Документ по начислению зарплаты при проведении сделает движения по регистру накопления «НДФЛ расчеты с бюджетом» с видом «+Приход» (НДФЛ исчислен). А при проведении документа «Зарплата к выплате» появятся движения с видом «– Расход» (НДФЛ удержан).

Т.е. Налог будет считаться исчисленным и удержанным сразу в момент начисления зарплаты.

Как видно из рисунка, приведенного ниже движения в регистре накопления «НДФЛ расчеты с бюджетом», на основании данных которого заполняется отчет 6-НДФЛ, сразу формируются и в «+Приход» (налог исчислен) и в «–Расход» (налог удержан).

Однако в обоих вариантах есть свои нюансы, которые мы рассмотрим ниже.

Упрощенный учет НДФЛ

Оплата по окладам

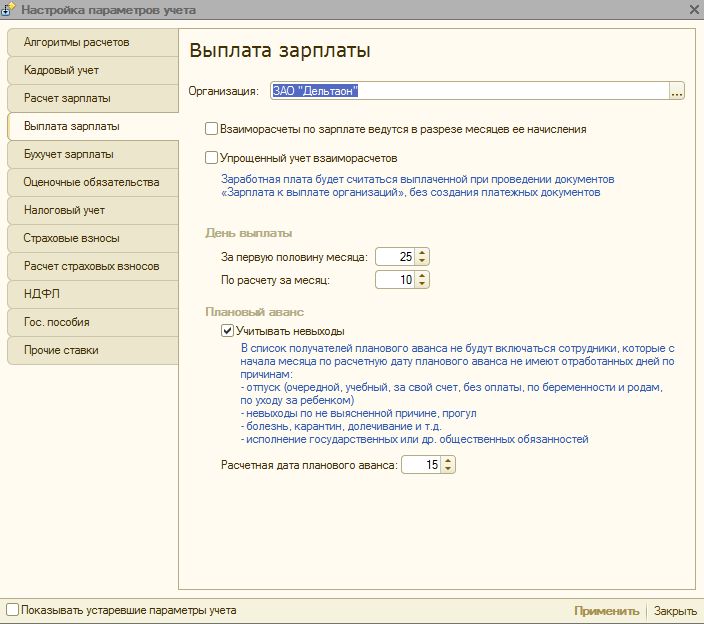

Рассмотрим, как будет заполняться отчет 6-НДФЛ, если организация решила использовать 1 вариант (упрощенный учет НДФЛ). Зарплата выплачивается, например, 10 февраля 2016 г. за январь 2016 г.

Для того, чтобы Раздел 2 отчета 6-НДФЛ заполнился следующим образом:

| Строка 100 (Дата фактического получения дохода) | 31.01.2016 г. |

| Строка 110 (Дата удержания налога) | 10.02.16 г. (по законодательству в момент выплаты зарплаты) |

| Строка 120 (Срок перечисления налога) | 11.02.16 г. |

нужно на форме "Настройка параметров учета" на вкладке "Выплата зарплаты" проставить даты выплаты: за первую половину - 25 число, а по расчету за месяц - 10 число

Теперь при проведении документа «Начисление зарплаты сотрудникам организации» движения в регистре накопления «НДФЛ расчеты с бюджетом» с видом «–Расход» будут заполняться датой 10.02.16, а не 31.01.16.

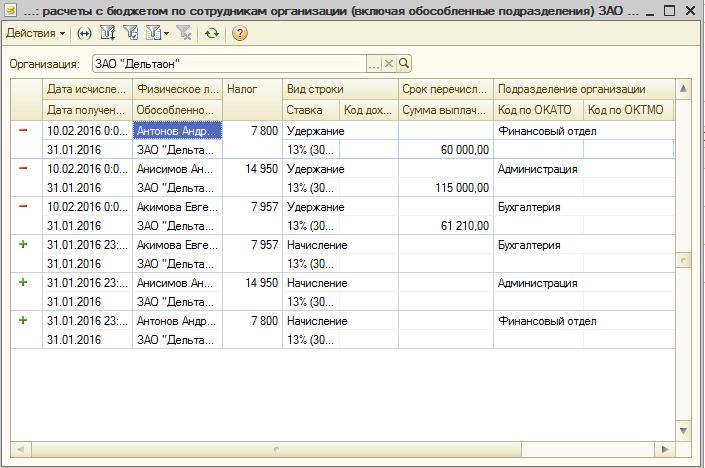

Общая сумма дохода за январь 60000 + 115000 + 61210 = 236210 руб

Сумма исчисленного налога 7800 + 14950 + 7957 = 30707 руб.

Сумма удержанного налога 7800 + 14950 + 7957 = 30707 руб.

Теперь проверим, как заполнился отчет 6-НДФЛ.

Проверим, как заполнился отчет 6-НДФЛ.

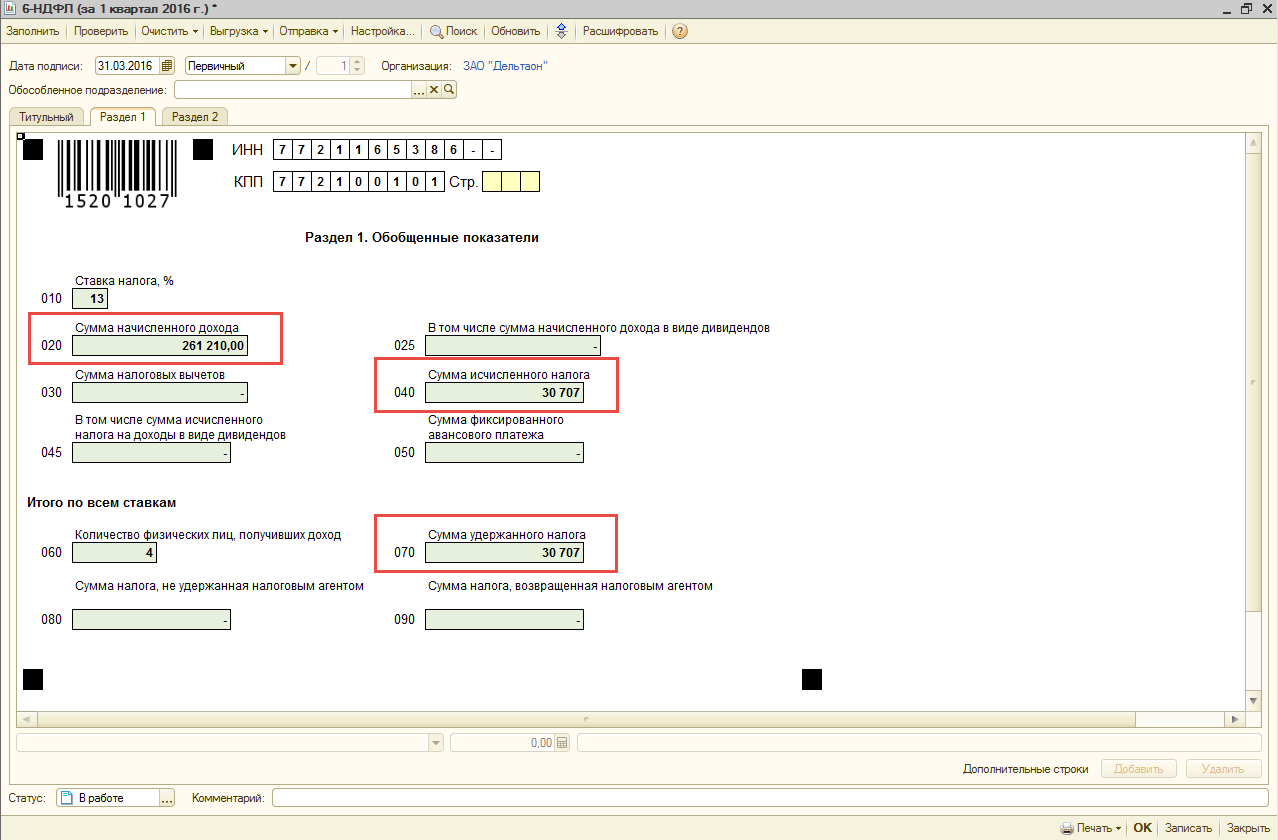

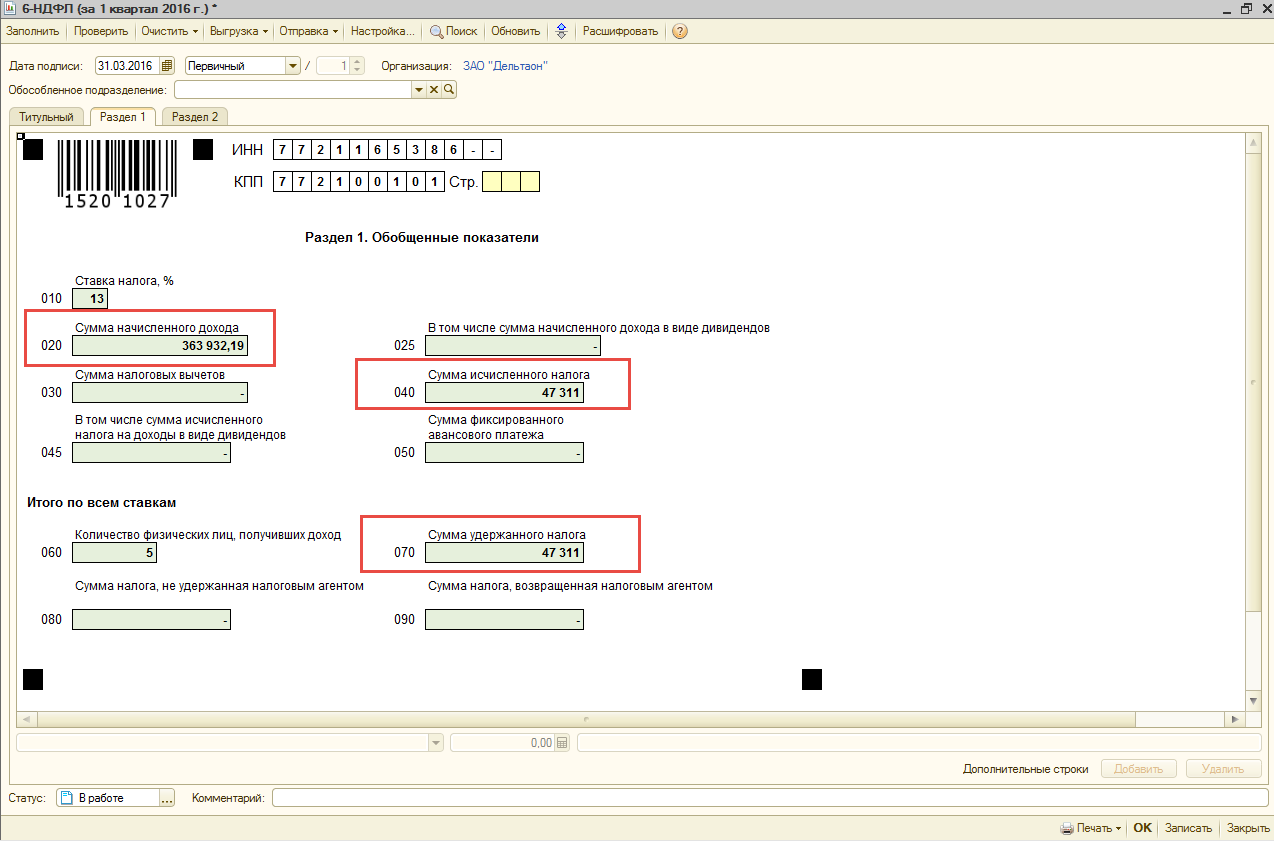

Раздел 1

Строка 020 - Сумма начисленного дохода сходится с суммой, рассчитанной вручную 236 210 руб

Строка 040 - Сумма исчисленного налога – 30707 руб

Строка 070 – Сумма удержанного налога - 30707 руб.

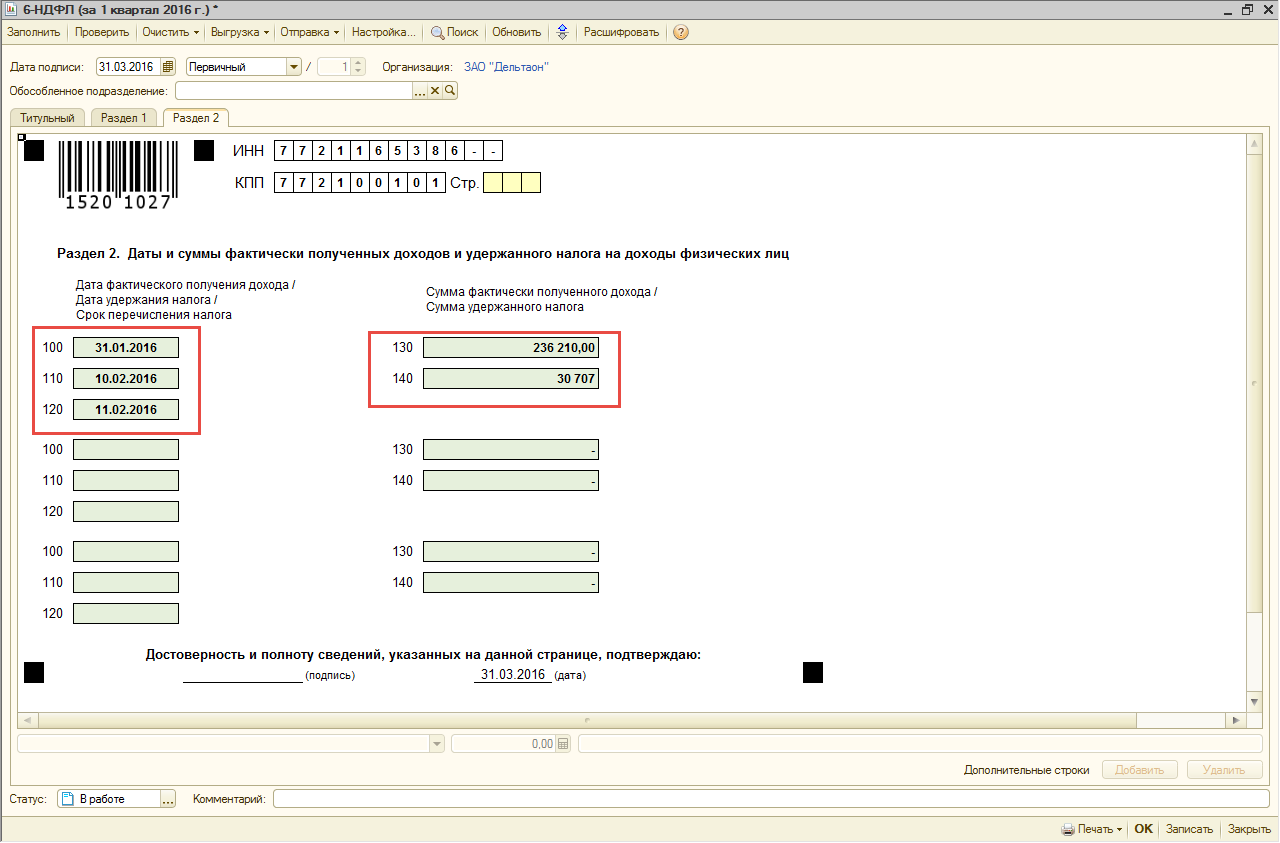

Раздел 2

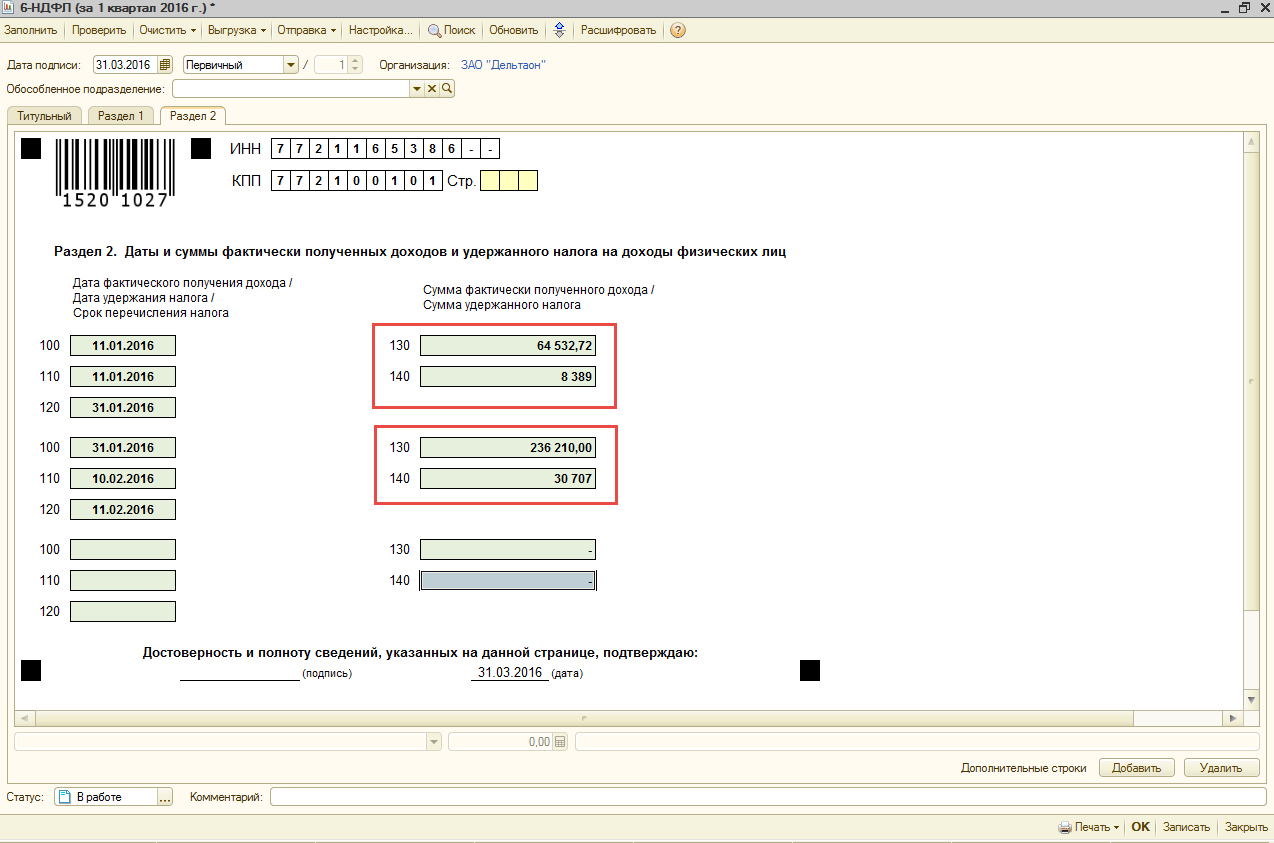

Строки 100-120 заполнились правильно (см. рис).

Фактически доход получен 31.01.16, налог удержан в момент выплаты зарплаты 10.02.16, и должен быть перечислен на следующий день 11.02.16

В строке 130 заполнилась сумма фактически полученного дохода, она сходится с суммой, рассчитанной вручную и со строкой 020 1-го раздела.

Строка 140 - Удержанный налог равен 236210*13% = 30707, сходится со строкой 070 1-го раздела.

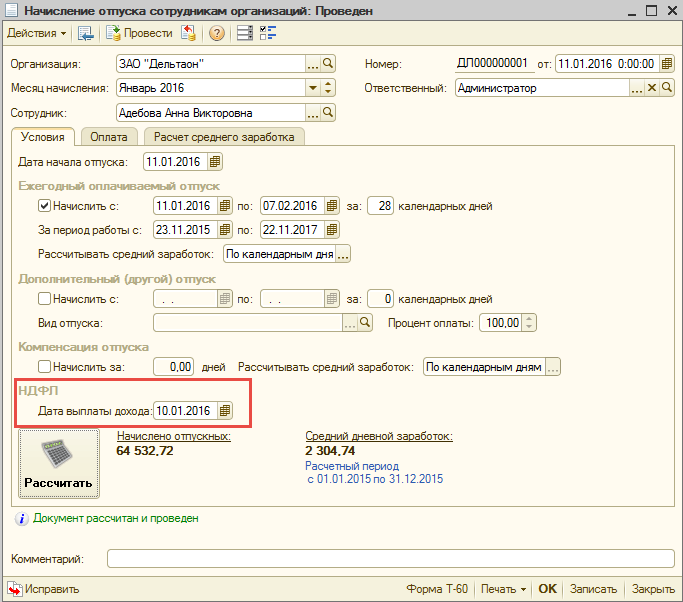

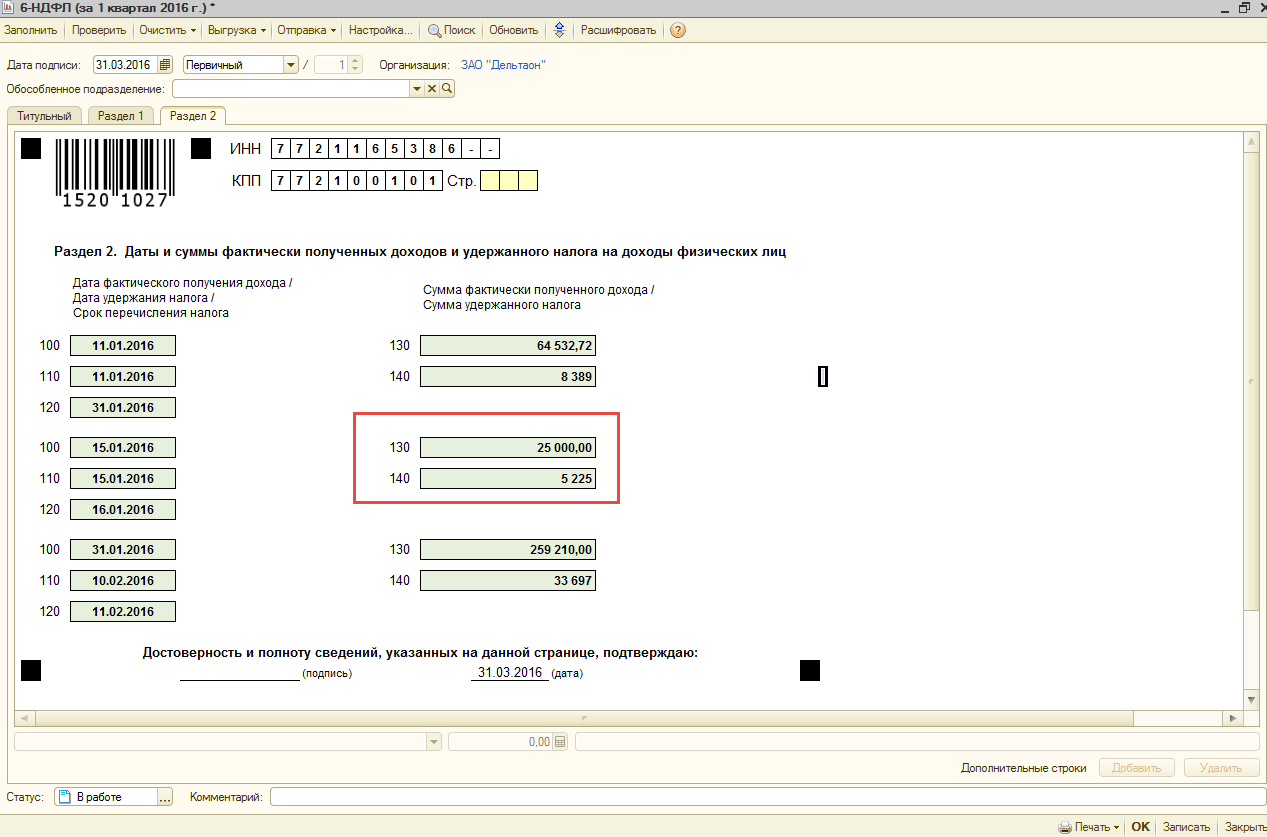

Отпускные

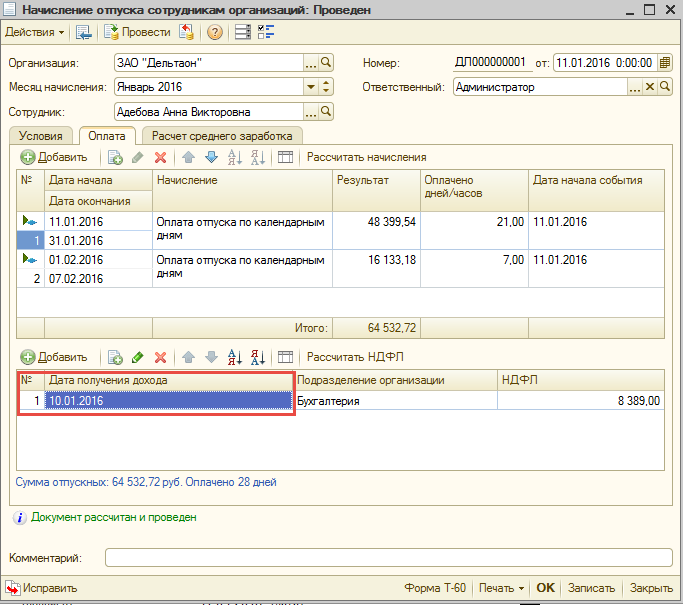

Рассмотрим, как будет заполняться отчет 6-НДФЛ, если в январе 2016г. для сотрудницы Адебовой А.В. рассчитан документ «Начисление отпуска сотрудникам организаций». В этом документе важна «Дата выплаты дохода» на вкладке «Условия». Эта дата попадет в строку 110 во 2-м разделе.

На вкладке «Оплата» внимание нужно обратить на «Дату получения дохода». Эта дата попадет в строку 100 во 2-м разделе.

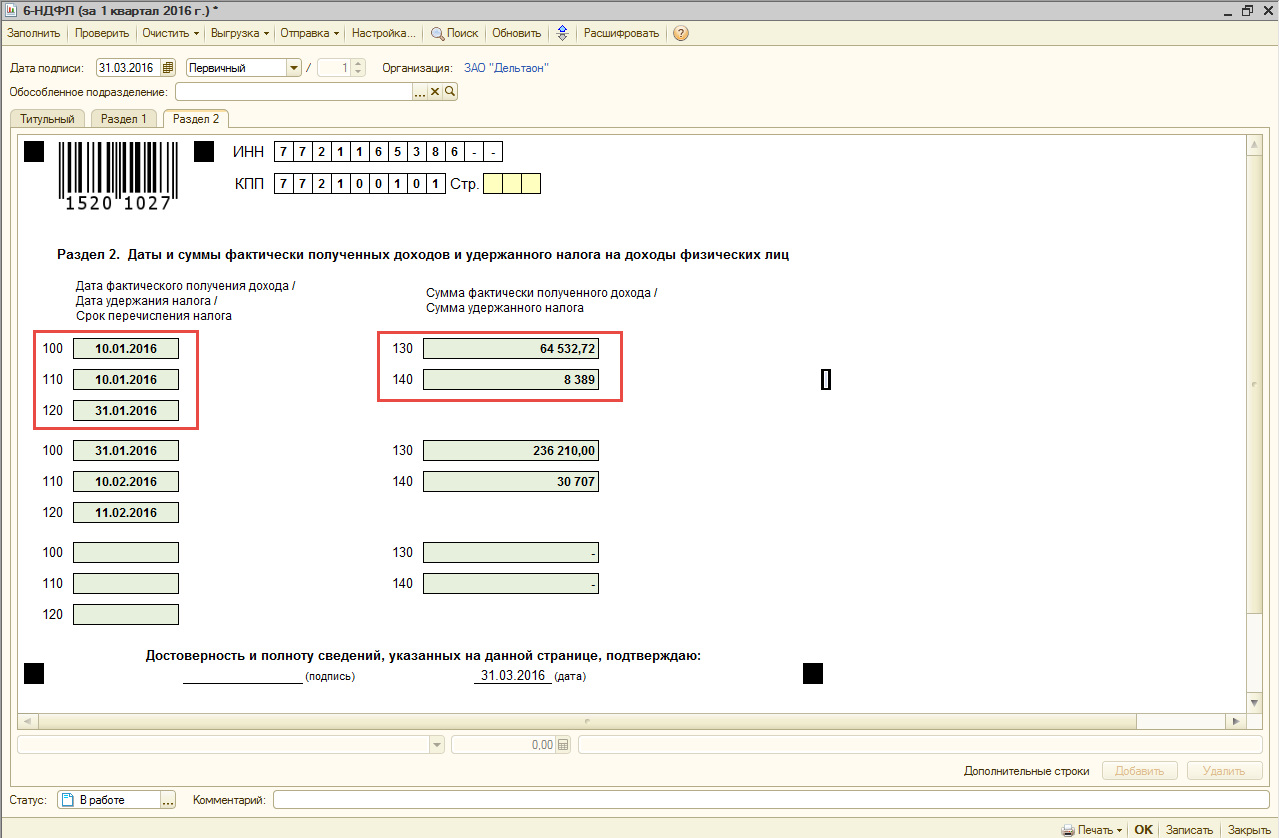

Начислено отпускных по документу на сумму 64532,72 руб. НДФЛ равен 8389 руб. В отчете 6-НДФЛ эти данные заполняются в отдельных строках от основных начислений.

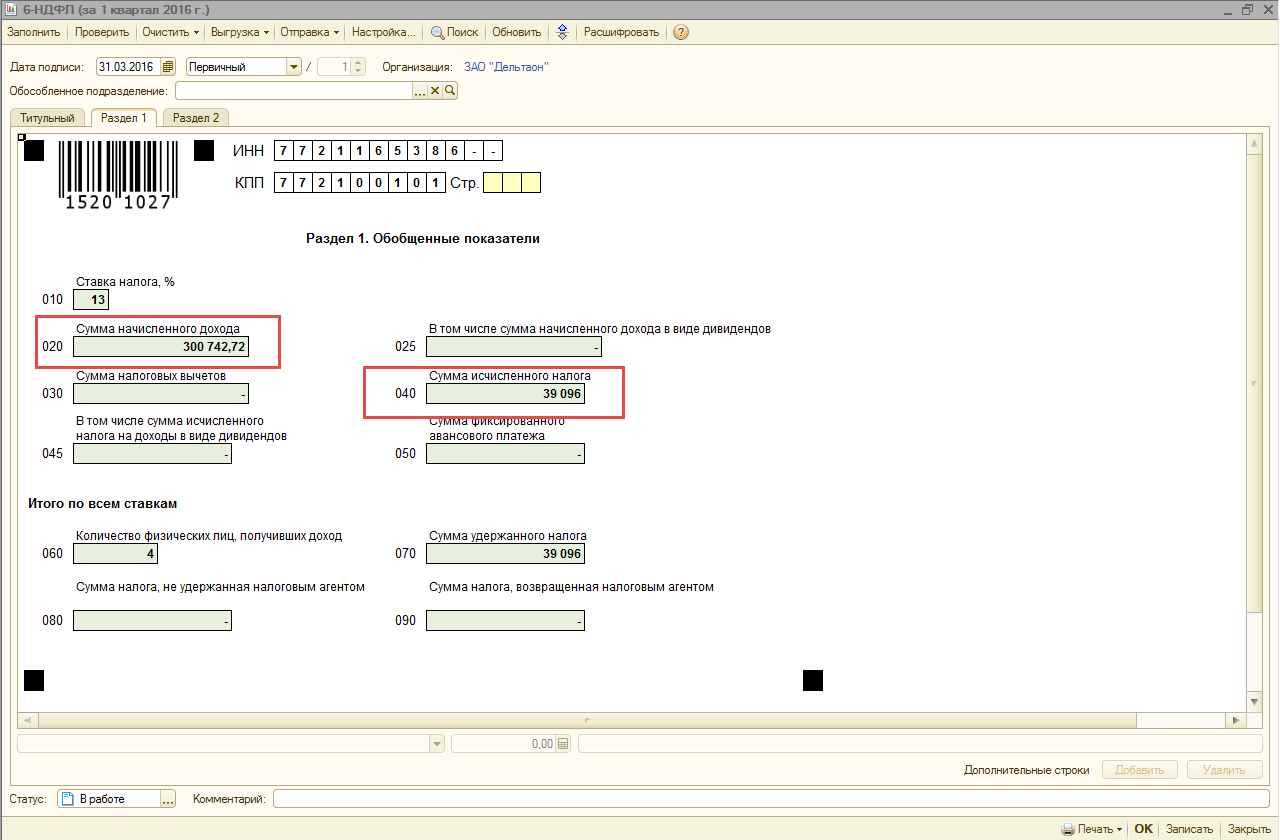

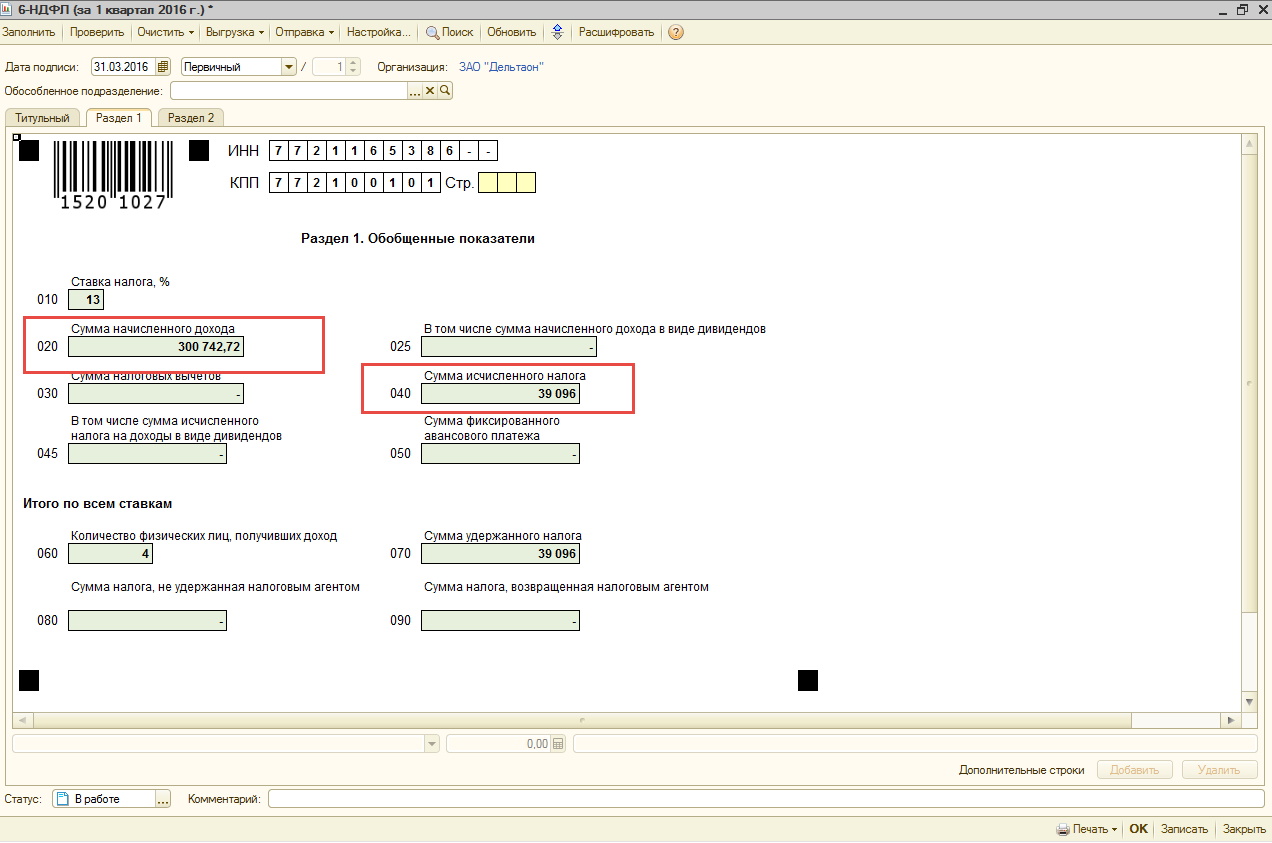

В 1-м разделе строка 020 равна общей сумме строк 130 2-го раздела: 64532,72 + 236210 = 300742,72

Cтрока 040 равна общей сумме строк 140 2-го раздела 8389 + 30707 = 39096

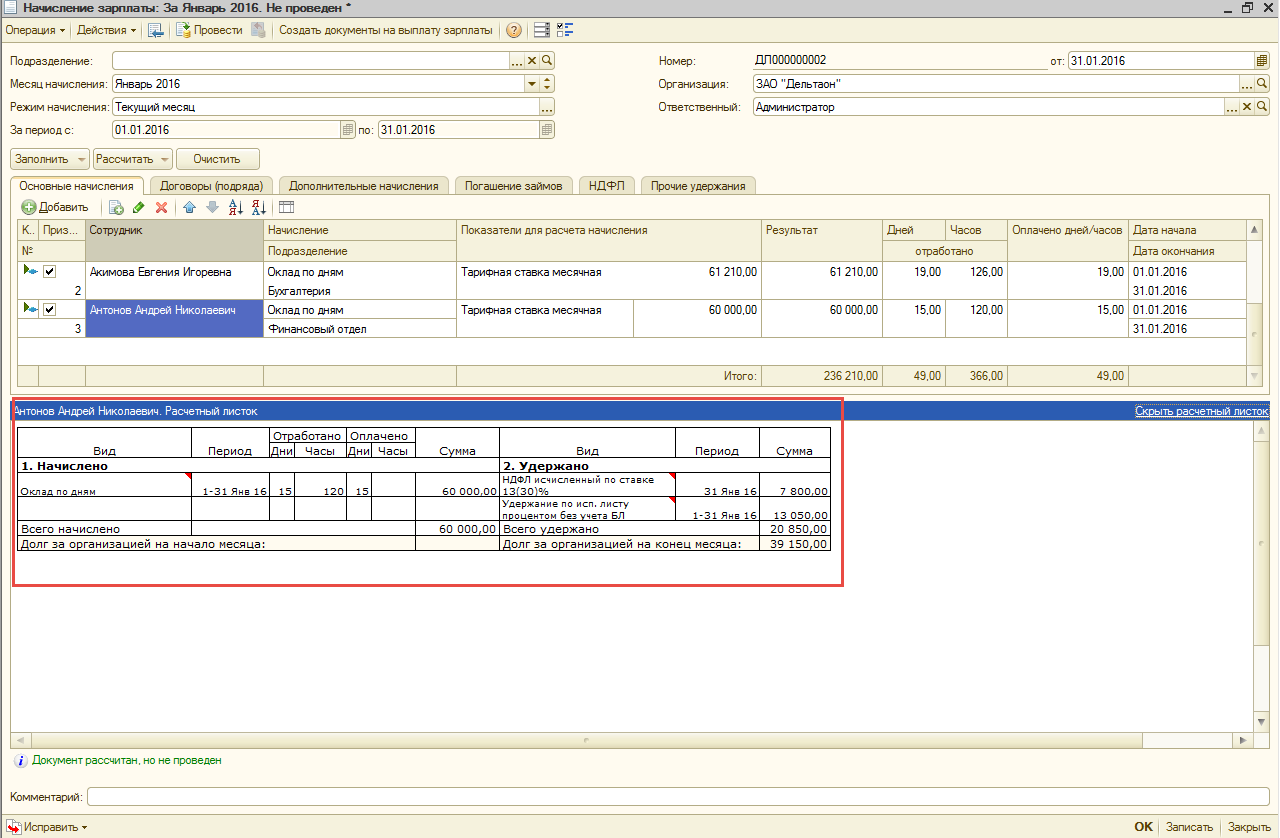

Удержание по исполнительному листу

Добавим еще условие. С января 2016 г. сотруднику Антонову А.Н. назначено удержание по исполнительному листу в размере 25% от заработка.

Как видно из рисунка оклад по дням равен 60000 руб. НДФЛ равен 7800 руб. Удержание по исполнительному листу равно 25%*(Расчетная база – НДФЛ)

25% * (60000 - 7800) = 13050 руб.

Общая сумма дохода по окладам по всем сотрудникам равна

60000 + 61210 + 115000 = 236210

Общая сумма НДФЛ удержанного

7957 + 7800 + 14950 = 30707 руб.

Сформируем отчет 6-НДФЛ. В разделе 1, как видим, данные не изменились.

Во 2-м разделе общая сумма по строкам 130 равна сумме по строке 020 1-го раздела.

64532,72 (сумма отпуска) + 236210 = 300742,72

Строка 020 1-го раздела = 300742,72

Т.е. удержания включают в общую сумму фактического дохода физ. лиц. Это реализовано в ЗУП релиз 2.5.101.2 Строка 130 формировалась за исключением удержаний.

НДФЛ удержанный по строкам 140 сходится со строкой 040 1-го раздела.

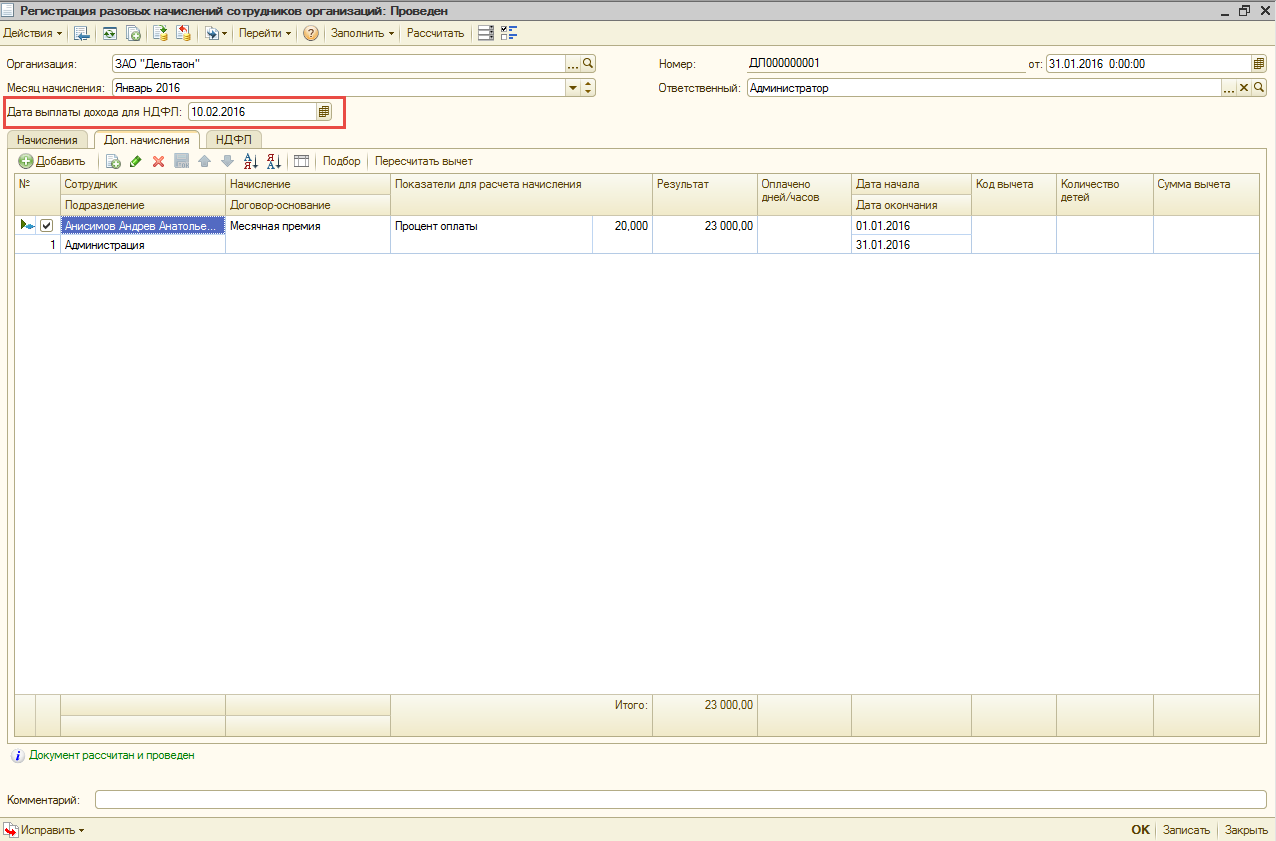

Регистрация разовых начислений

Для документа «Регистрация разовых начислений» важна «Дата выплаты дохода для НДФЛ». Ее можно корректировать вручную. Например, если разовые начисления выплачиваются вместе с зарплатой, то нужно поставить 10 число соответствующего месяца, чтобы при проведении налог удерживался датой выплаты зарплаты. Тогда в разделе 2 данные по этому начислению попадут в строки 130 и 140 вместе с основным доходом по окладу.

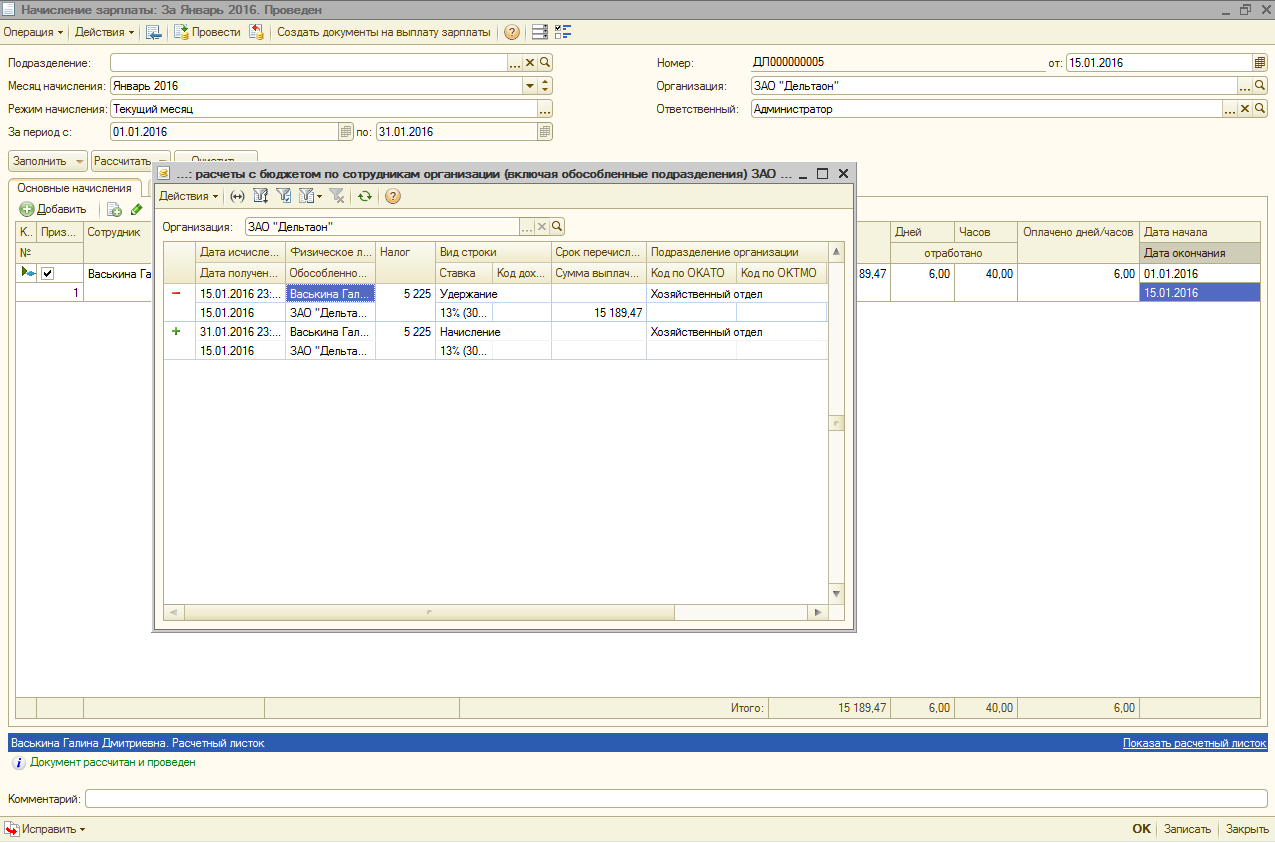

Увольнение

Для уволенных сотрудников окончательный расчет производится в день увольнения, т.е. и удержать НДФЛ надо в этот же день. В таком случае для перед проведением документа «Начисление зарплаты сотрудникам организации», где производится полный расчет, нужно этих сотрудников в Настройках параметров учета убрать Даты выплаты на вкладке «Выплата зарплаты» и сохранить настройки. Затем провести документ «Начисление зарплаты» датой увольнения. Движения в регистр накопления сформируются с нужной датой. Например, сотрудница увольняется 15.01.16. Движения регистра после вышеописанных настроек представлены на рисунке ниже.

Однако после проведения документа необходимо вернуть Даты выплат в Настройках параметров учета, чтобы в отчет 6-НДФЛ дата удержанного налога проставлялась датой выплаты зарплаты.

Теперь при формировании отчета мы увидим, что появилась еще одна строка с данными по уволенному сотруднику. В строке 130 попала только сумма компенсации за не использованный отпуск = 25000, а оклад по дням не попал.

Общая сумма по строкам 130 2-го раздела = 64532,72 + 25000 + 259210 = 348742,72

Общая сумма по строкам 140 = 8389 + 5225 +33697 = 47311

В 1-м разделе Сумма начисленного дохода по строке 020 равна 363932,19 отличается от общей суммы по 130 строкам 2-го раздела ровно на сумму оклада по уволенному сотруднику:

363932,19 – 348742,72 = 15189,47

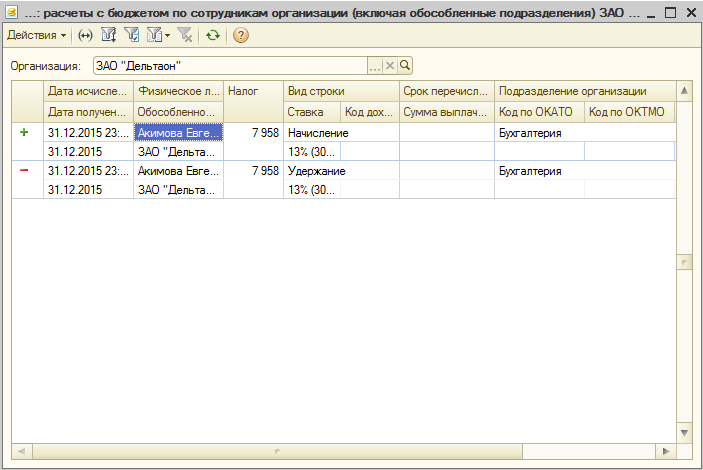

Выплата декабрьской зарплаты в январе

ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@, в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года, и если отпускные за март 2016 года выплачены в апреле.

Если декабрьская зарплата выплачена в январе 10 числа, то за первый квартал эти данные в 1 разделе не отражаются, а во 2-м разделе указываются следующие данные:

| Строка 100 (Дата фактического получения дохода) | 31.12.2015 г. |

| Строка 110 (Дата удержания налога) | 10.01.2016 г. |

| Строка 120 (Срок перечисления налога) | 11.01.2016 г. |

Однако при выборе упрощенного учета НДФЛ, данные операции в программе не выполняются. Как видно на рисунке дата удержания НДФЛ остается 31.12.15г., а не 10.01.16г.

Подведем итоги по заполнению отчета 6-НДФЛ, если организация использует «Упрощенный учет НДФЛ»:

- В настройках параметров учета нужно проставить даты выплаты зарплаты, соответствующие реальным датам, когда выплачивается зарплата. Однако при расчете по уволенным сотрудникам, нужно эти даты в настройках убрать, провести документ «Начисление зарплаты сотрудникам организаций» и опять проставить даты. Т.е. придется каждый раз менять дату в настройках, если дата выплаты дохода отличается от даты, указанной в параметрах учета. Как вариант можно корректировать суммы вручную в самом отчете.

- Нужно внимательно отслеживать «Даты выплаты налога» и «Даты получения налога» в документах «Регистрация разовых начислений», «Начисление отпуска сотрудникам организации», «Начисление по больничному листу», т.к. эти даты попадают в отчет 6-НДФЛ.

- В разделе 2 строка 130 раньше заполнялась фактическими доходами за вычетом удержаний. В релизе 2.5.101.2 ЗУП это было исправлено. Но по уволенным сотрудникам в строку 130 попадает только сумма компенсации, а оклад не попадает. Также реализована возможность расшифровки строки 130.

- Если декабрьская зарплата 2015 г. выплачивалась в январе, то при проведении документа «Начисление зарплаты сотрудникам организации» удержанный налог НДФЛ попадает в регистр накопления «НДФЛ расчеты с бюджетом» с датой 31.12.15, а не 10.01.16. Хотя в настройках параметров учета указана Дата выплаты 10 число.

Также надо обратить внимание, что показатель строки 130 является справочным и не включен в контрольные соотношения, опубликованные ФНС.

В следующий раз рассмотрим заполнение отчета 6-НДФЛ при полном учете НДФЛ, т.е. когда в настройках параметров учета не стоит флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».